理财险主要可以分为四类,中产父母和40岁以上的商界精英比较适合买理财险,而理财险是隐藏很多陷阱的,例如:有分红不一定就划算,保底利率、结算利率越高越好,按需求选择不同收益趋势的。在挑选时一定要注意。

要搞懂理财险,先要知道这几点:

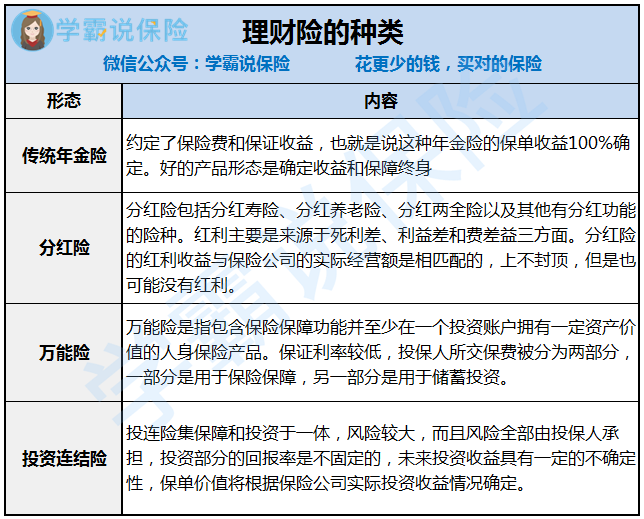

1. 理财险有哪些?

理财险主要可以分为四类,最近很火的教育金就属于理财险的一种,但是理财险里的教育金真的有用吗?我在这里把解析分享给大家: 《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》baoxian.2239.com

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》baoxian.2239.com

2. 怎么选理财险?

篇幅有限,全部内容先放上:《理财险的这些坑你不能不知道?》baoxian.2239.com

想选择高性价比的理财险,这单点一定要知道:

(1) 有分红不一定就划算

理财险保单的红利是不确定的,虽然银保监会规定应至少将分红保险业务当年度可分配盈余的 70% 给与保单持有人,但是理财险的可分配盈余是由保险公司自己来说的,理财险每年分多少、能不能分都不一定,所以理财险有分红也见不得就很划算。

(2) 保底利率、结算利率越高越好

保底利率:理财险的万能账户里有一部分钱的收益是用保底利率计算的,按照规定,目前理财险保底利率不能超过3%。

结算利率:结算利率是实际利率,与保险公司的经营状况有关,由保险公司公布。

(3) 按需求选择不同收益趋势的

理财保险的收益趋势不会一模一样,有些是现金价值很快就能回本,有些理财险适合买来养老,前期现金价值回本慢,后期领养老金。

如果有需要这笔钱来周转的可能,现金价值回本快的理财年金险才是适合的选择。如果是为了养老,建议选择前期回本慢的理财险产品。

3. 谁适合买理财险?

(1)中产父母

理财险适合中产父母给子女买,很多父母都寻找方法给孩子留点钱,而且给孩子买理财险买得早,保险期间较长,收益自然也会较好。

有些人希望自己花这笔钱的,那也没什么问题,进入理财险产品万能账户以后的钱都是投保人的。所以,虽然是父母给小孩买,但是大人还是掌握了理财险资金的主动权。

(2)40岁以上的商界精英

买理财险的另一个主力人群是年过四十的企业家或公司管理人员,这部分人经济实力较强,理财险给他们带来的,不是丰厚的投资回报,而是稳定与安全,这还是财富传承的一个好方式。