大家之前都应该有所耳闻吧?

在新规的影响下,目前所有在售的互联网保险产品都要在12月31日前陆续下架停售。

之前口碑非常不错的【信美相互传家有道终身寿险】也确定了于12月30日23:00下架,学姐趁还没下架学姐再给大家解析一次!

一、信美相互传家有道终身寿险有什么优点?

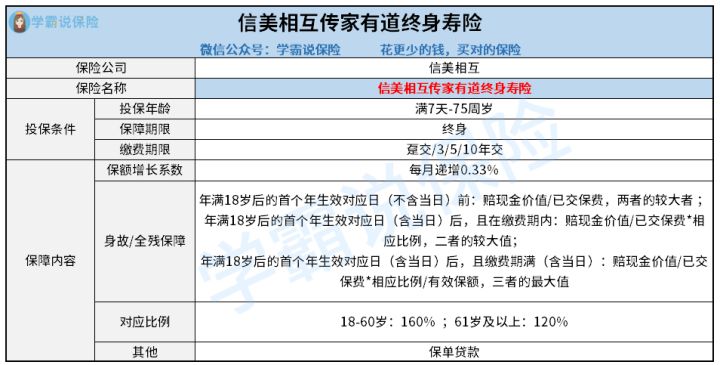

老规矩,我们先来看产品形态图:

1、投保年龄范围广泛

只要不超过75周岁,都有机会投保信美相互传家有道终身寿险,学姐也同时了解了一下同类型产品的投保年龄,比信美相互传家有道终身寿险的投保年龄设置的高的产品没有几款。

投保年龄范围越广泛,各个年龄的保障需求也可以得到相应的满足。

观察市场中类型差不多的产品会发现,基本上最高的投保年龄是60岁或65,而信美相互传家有道终身寿险最高投保年龄大约是75周岁,竟然多出了10年、15年。

这样一想的话,信美相互传家有道终身寿险对于高龄人群来说是更加友好的!

2、给付比例优秀

信美相互传家有道终身寿险的身故/全残赔付设置都是在几种方式里选出金额较大的来赔付。

其中一项是已交保费×相应比例,也就是说有越高的给付比例,对消费者的保障更充足。

信美相互传家有道终身寿险分别有连个阶段的对应给付比例:18-60岁为160%,61岁及以上为120%。

而市面上大部分的同类产品对应给付比例是有三档的,比如18-40岁为160%,41-60岁为140%,61岁及以上为120%。

大家都清楚,在我们60岁前需要承担来自生活各方面的压力,因此需要更好的保障。

而信美相互传家有道终身寿险对于18-60岁阶段的人群都设置了一样的给付比例,都是160%,这一点和同类产品想必的确体贴的多!

3、收益令人惊喜

比方说:信美相互传家有道终身寿险被30岁的老王选购了,每年投20万元,5年交,保费交了100万,把老王的孩子规定为受益人。

下面我们还是以前先来看看产品的演算结果:

我们在上图中清晰的看出了,在第6个保单日的时候,现金价值已经达到了1024800元,已经领先了已交保费了。

由上得知,回本时间而今只是用了6年,回本的速度算是相当快了~

除此之外,信美相互传家有道终身寿险能够针对不同的需求,灵活退保。

假设老王在60岁退休,此时的现金价值累计为2506600元,老王可以选择退保取出全部现金价值,那么老王也可以把这笔钱作为退休金,并且拿去旅游休闲,都非常好~

让我们一起来看一下,60岁时的现金价值对比已交保费已经多出了1506600元,其实收益还是很不错的。

再假设老王没有退保,最后80岁不幸离世,那么老王此时能给家人留下4987180元的身故保险金,是已交保费的4.9倍左右,产品的收益还是相当不错的!

将这笔赔付金交给老王的孩子们,相当于是最后再给子女的一种关怀吧。

因为文章的篇幅受到了一定的限制,如果有想了解更多和信美相互传家有道终身寿险相关的内容,可通过下方链接继续阅读:

《保额每月增长0.33%的信美传家有道终身寿险真的值得入手?建议先看看这篇文章!》baoxian.2239.com

《保额每月增长0.33%的信美传家有道终身寿险真的值得入手?建议先看看这篇文章!》baoxian.2239.com

二、信美相互传家有道终身寿险值得入手吗?

从整体角度来分析,信美相互传家有道终身寿险表现确实挺不赖的,不仅仅在保障内容方面对被保人很友好,连收益也让人特别的惊喜,是一款很不错的产品!

假如大家还打算继续对比其他的产品,建议大家看看学姐汇总的优质产品: