关于保险,我们暂且不提中国平安和太平洋保险这些知名度很高的保险公司,一二线城市的朋友肯定避不开友邦保险,北京、上海、广州还有江苏这些地区。

这几个地区的朋友们留言说,自己被友邦的业务员拼命推销,不知道这家公司到底咋样,靠不靠谱,而且看他们家旗下的重疾险也是比较贵的,没办法判断是否值得投保。

一、友邦保险怎么样,值得信赖吗?

1、公司背景

友邦保险公司成立于1919年,是当年第一家获许在中国大陆经营保险业务的外资保险公司,发展至今已经有百年的历史。

经过不断地发展壮大,2019年7月,友邦保险位列《财富》世界500强榜单第388位;到了2020年,友邦保险入选2020年全球品牌价值500强第95位。

由上可知,友邦保险不仅是经济实力十分坚实,还有它的发展也非常快速,前景十分广阔。

就我们消费者来讲,保险公司包装的再好都没用,能够赔得起所有被保人才是最重要的,所以偿付能力特别重要。

2、偿付能力

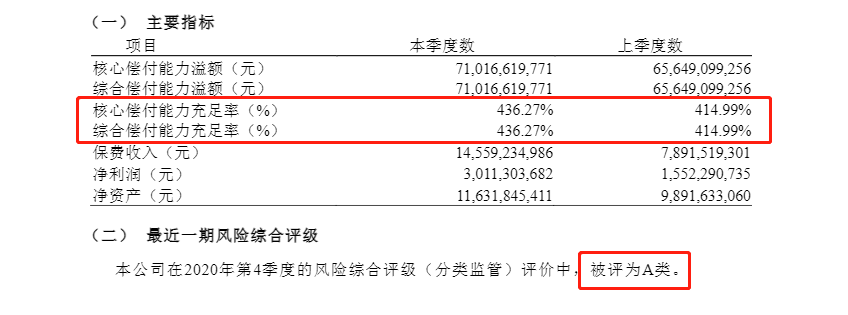

偿付能力决定了保险公司的赔付能力,经过数据的分析,我们就能一眼看出它是不是真的有这个能力支付所有被保人的保险金。

银保监会规定:核心偿付能力充足率在50%以上;综合偿付能力充足率在100%以上;风险评级B级及以上的公司才能算得上是偿付能力及格的公司。

从图中我们能看到,友邦的核心偿付能力充足率和综合偿付能力充足率均是436.27%,风险评级为A类级别。这也就是说,这三项指标是远远的超过了及格线,所以我们可以看到友邦的理赔能力还是蛮强的,经营情况也良好,假如有对这家公司的产品非常感兴趣的朋友,下面的这篇文章也许会带给你们更多的启示:

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

尽管友邦保险是一家比较牢靠的公司,大家比较相信,但是消费者更加关心产品的质量,所以好的产品很重要,所以接下来我们对它的主流产品全佑至珍旗舰版重疾险进行单独地测评一下,来看一下友邦保险的重疾险怎么样。

二、全佑至珍旗舰版怎么样,值得买吗?

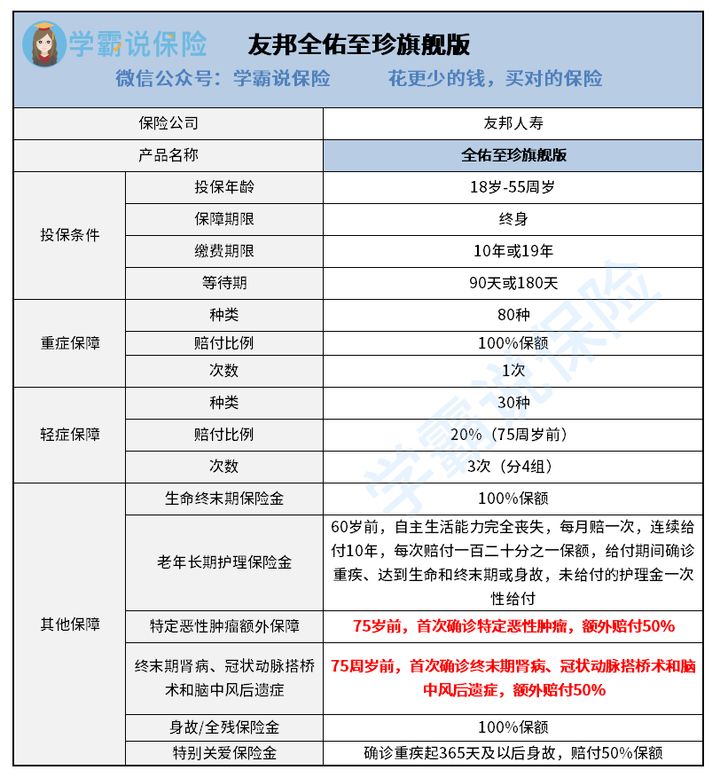

话不多说,咱们先来看看这款产品的形态图:

图像表明,全佑至珍旗舰版,它为一款重疾单次赔偿的重疾险产品,主要推荐18-55周岁的人群投保。

那么大家投保这款产品到底值不值?想知道它的优缺点有哪些,请继续阅读。

1、优点

(1)提供恶性肿瘤额外赔

显而易见,全佑至珍旗舰版提供特定恶性肿瘤额外保障,若被保人75岁前首次确诊特定的恶性肿瘤,除基本保额外可以多赔付50%,也就是说,被保人最多可以拿到1.5倍的保额赔付。

如果保额买的是50万的话,赔偿金总共能拿到75万。这样的设置一方面在时间上能够覆盖成年人的黄金时期和退休时期,这样可以最大可能性的把重疾的保障力度提高。

2、缺点

(1)缺失中症

全佑至珍旗舰版的基础保障缺失中症,在这一方面,真的太不应该出现了。与重疾相比,轻一点的疾病是在中症保障的范围内,当疾病还没有发展到太严重时,能在中症时期拿着理赔费去治疗的,就没必要等到疾病发展成重疾才能拿到理赔费去治疗。

一款优秀的重疾险产品应该有全面的基础保障,不会缺少轻中重症保障的任何一个,有些优秀的重疾险产品甚至包含前症保障,而这款康惠保旗舰版2.0就更加全面了,不仅提供前症保障,还有提供重疾额外赔付,使得保障力度更加充足:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

(2)轻症赔付比例低

近年来,流行的重疾险产品轻症赔付比例较高,一般为30%,但是不要以为它的赔付比例较低,很多产品会有额外赔付。

然而全佑至珍旗舰版轻症最多可赔付3次,但每次只有20%的保额,实在是太低了。

与其他类型相同的产品对比,这样的赔付力度真的非常让人失望。

(3)缴费期短

现在我们来看看缴费期限,友邦全佑至珍旗舰版在缴费期上就两个选择,其中最长缴费期限也就19年而已!可目前重疾险市场上最长的缴费期限已经达到了30年,这样一比较,很显然起到的杠杆作用太小了。

全部分析后,我们能够了解到友邦全佑至珍旗舰版基础保障不仅缺失了中症这一方面且在轻症赔付方面比例很低,在整体保障方面不仅保障范围小,并且保障力度太小。性价比更高的产品值得大家优先选择。