最近世界卫生组织统计,胃病的发病率高达80%,常见的胃病有急慢性胃炎、消化性溃疡、胃食管反流等,大家可能都知道,我们国家属于胃病大国,很多朋友发现胃疼就去检查,胃镜报告会显示有慢性胃炎,其实不难发现,身边很多朋友都有轻微的胃病。

出于重疾险对投保的条件比较苛刻,在身体状况这方面管的很严,如果身体有小毛病的时候还能不能投保重疾险,这是少数朋友的担忧。比如复星联合康乐一生2021这个产品,在得了慢性胃炎这种病的情况下还能不能投保呢?有位朋友昨天问了我这个问题。学姐现在就和大家介绍一下这款产品,同时也回答上面这个问题。

要想知道哪些小毛病是可以带病投保的,那我们就在测评之前先看看吧:

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

一、复星联合康乐一生2021怎么样,值得买吗?

话不多说,先来张产品精华图给大家看看:

根据图片上的资料,康乐一生2021是一款重疾险产品,采用的是重疾单次赔付,主要是负责60周岁以下的人群的投保活动。要注意的是,它有保70岁和保终身这两个套餐,大家挑选的6种缴费期限是遵照大家的预算不同从而设立的,假设不清楚自己可以适应什么产品,务必仔细瞧瞧这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

究竟这款康乐一生2021表现如何呢?要不要入手呢?这就必须详细了解一下它拥有哪些优缺点了。

1、康乐一生2021的优点

(1)提供重疾额外赔

当被保人在60周岁前被患上了重大疾病,那么投保了康乐一生2021将会获得基本保额的50%赔付。举个例子,当保额购买了30万,那么保险公司需要赔付的金额一共就是45万元。

60岁之前既是奋斗期,还是一个需要肩负责任的时期,不仅要发展事业,还得承担起一个家庭的责任,设置了50%的重疾额外赔的产品,正好使这个时期的人群获得的保障更加全面,且赔付比例处于市场上的中上水平,这一点真值得夸!

如果想了解多一些设置了重疾额外赔产品的朋友,不妨参考一下这份对比表:

《全国热门的136款重疾险对比表》baoxian.2239.com

(2)提供实用的可选责任

除了这些最基本的保障外,康乐一生2021还可以选择癌症二次赔付和心脑血管二次赔。

恶性肿瘤和心脑血管都是当今社会的重要疾病,而两者都具有高发性和复发性,因此癌症二次赔和心脑血管二次赔是不可或缺的,而这两项可选责任,都在康乐一生2021的包含范围内,所以做的还是很好的。

以上就是康乐一生2021这款产品的两个优点,虽然说看起来很不错,但下面这些缺点还是需要大家注意!

2、康乐一生2021的缺点

(1)基础保额较低,最高仅有40万

对比市面上的同类产品,买重疾险就是买保额,康惠保旗舰版2.0的保障还是很大的,最高有70万的可以选择,所提供的保障力度更大。而选到40万已经是康乐一生2021所能达到的最高的金额,对于追求高保额的中年人群而言并不合适。

要是喜欢高保额和保障周全的伙伴,就来了解一下这款康惠保旗舰版2.0吧:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

(2)首次重疾医疗津贴的理赔条件严苛

目前康乐一生2021,尽管提供首次重疾医疗津贴额外赔50%的基本保额,但是满足下列两个条件是拿到赔付的前提:

①保单前15年确诊重疾;

②自确诊1年内,经社保报销后,医保范围内自付费用超过5万。

拿它和其他同类产品相比,这样的赔付条件对消费者来说实在是太不友好了。

总的来看,此款康乐一生2021保障还是很周到的,不单单基础保障含括了轻中症和重疾保障还提供癌症2次赔、心血管疾病二次赔这些实用的可选责任。最重要的是,该产品还含有重疾额外赔,提高了重疾保障的赔付能力。

不难看出此产品属实是很出彩的,假如想选择其他出彩的重疾险产品就接着阅读吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

二、慢性胃炎患者可以投保康乐一生2021吗?

结合上文我们可得这款康乐一生2021重疾险值得选择,我们来研究一下要是得了慢性胃炎,这款产品还能买吗。

对于身体出现状况的朋友而言,买入重疾险时最困难的就是“健康告知”。别怕,我给大伙献上几个实用的技巧,有助于身体有点状况的朋友去成功带病投保:

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

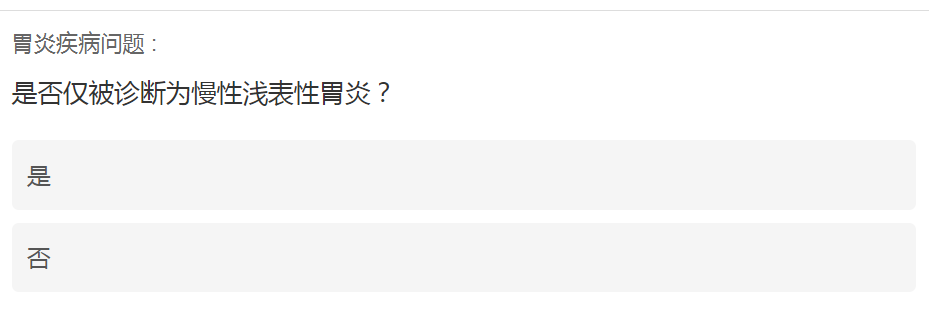

是故,如果想知道慢性胃炎病人可不可以康乐一生2021,就细致的看一看这个健康告知条款吧。

由康乐一生2021的智能核保可以看出,如若得的是慢性浅表性胃炎,可以正常投保。但是假使是萎缩性或者其余类型的慢性胃炎则就一定要人工核保,经过审核过后才能投保。

这款产品经过了一番讲解,相信大家都了解了,并且已经明白了即使是患上慢性浅表性胃炎的人也能够正常的投保这款产品,产品众多,希望大家都能挑到适合自己的!

以上就是我对 "慢性胃炎病患投保复星的康乐一生2021该注意哪些"的图文回答,望采纳!