最近这段时间,重疾险市场非常热闹,基本上每隔两三天,就会有保险公司推出新定义重疾险。就像中意人寿,它前段时间发售了好几款新产品,这些产品还没开始大卖,它又上新了——悦享安康全能版重疾险。那这款产品靠不靠谱?那可不得和别的重疾险对比看看: 《悦享安康全能版和性价比最高的136款重疾险对比表》baoxian.2239.com

《悦享安康全能版和性价比最高的136款重疾险对比表》baoxian.2239.com

一、悦享安康全能版的保障内容

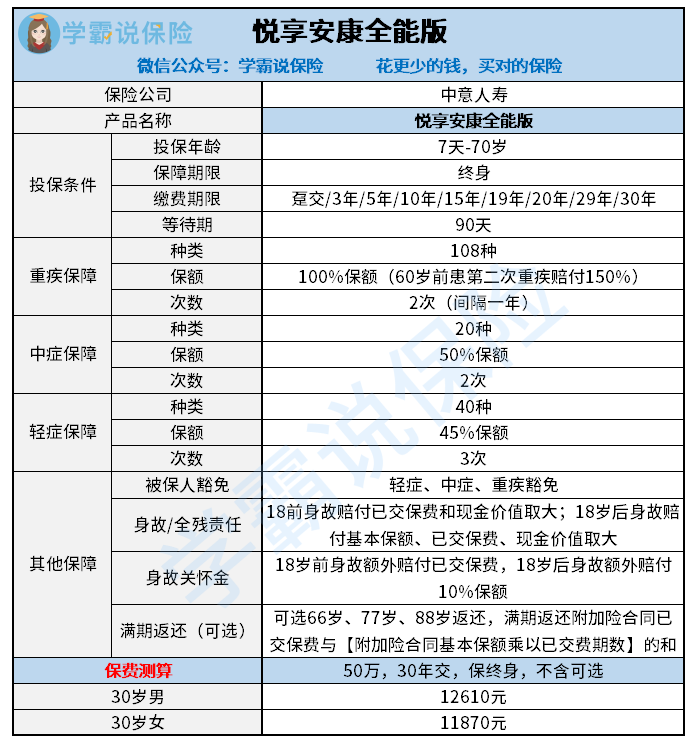

接下来,我们再来看一下悦享安康全能版都保了什么:

由图可知,悦享安康全能版可由消费者自由选择是否附加两全险,进而变为满期返还保费的重疾险。只是学姐个人是不建议附加满期返还的,因为篇幅所限,在这就不详细说原因啦,想知道具体原因可以看看这篇文章:《返还型保险真的有事赔钱,没事还钱这么好吗?》baoxian.2239.com

悦享安康全能版的保障内容可以说是好坏参半,接下来就和大家挑些重点说一说:

悦享安康全能版优点:

重疾保障不分组应该是悦享安康全能版最大的优点,虽然悦享安康两次重疾确诊的时间间隔要求为1年,与只需间隔180天的重疾险相比显得有些不足,但是学姐认为重疾险不分组这点更加重要。

可能还是有一些小伙伴不太知道什么是重疾分组,重疾分组其实就是把保障的疾病分成好几组,一个组里面只赔付一种重大疾病,尽管看着宣传是多次赔付重疾险,但是要是第二次不幸患上的重疾和首次患上的重疾是在同组内,是得不到赔偿的。所以悦享安康全能版重疾没有分组这一点还是很值得夸奖的。

不过对于多次赔付重疾险来说(比如3次以上的),是不需要过多的去追求重疾不分组的,虽然分组对于保险公司来说是降低了理赔率,但是,对我们来说是减少了保费压力。假设重疾分组相对合理,也是可以接受的。所以到底这个重疾分组怎么看好不好呢?这篇文章的详细介绍你看了吗:《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

悦享安康全能版缺点:

要说悦享安康全能版有很大的缺点也不至于,基本保障中规中矩,不能说优秀也不至于差。悦享安康全能版与优秀重疾险之间有这些差距:既没有额外赔付,也没有高发疾病的二次赔付保障。

如今的优秀重疾险,应该都会包括60岁前不幸初次确诊重疾,会有60%到80%基本保额的额外赔付。这算是给一些正处于承担家庭重担的特殊年纪的群体一些特殊照顾,赔偿金多一些的话,无论是用来治病,还是给家里一些生活补贴,都是有很多好处的,但是非常可惜的是,悦享安康全能版并没有这项保障。

并且,悦享安康全能版的可选保障还少了恶性肿瘤重度二次赔。虽然说叫每个人都要附加的话没有必要,但是癌症的高发程度在令人惊讶的重疾之首的,而且癌症五年的存活率只有40.5%,即接近60%的患者会在五年里身故。

癌症持续、新发或者转移可能会造成这样的局面。但悦享安康全能版却没有针对此项疾病的恶性肿瘤二次赔付保障。

二、悦享安康全能版值不值得购买呢?

悦享安康全能版值不值得买得值不值还得看我们自己在乎什么保障。

如果有患过癌症或是三高之类的疾病的人。认为面临的癌症风险以及心脑血管疾病的风险比较大的话,害怕不能有全面保障的,建议不要选择悦享安康全能版。

但如果追求比较大的保险公司,只重视基本保障或者两种重疾不分组的,学姐认为是完全可以投保的。但是,其实不少产品都同时提供了这两项保障的,相关产品的对比学姐都为大家整理好了,想了解的看这里:《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

由于篇幅问题,学姐在这里并没有完整说明悦享安康全能版的优缺点,如果还是比较不确定,如果你对悦享安康全能版的优缺点依然不清楚,那就要好好看看这篇文章:《中意「悦享安康全能版」怎么样?仅凭这一点我就不想买!》baoxian.2239.com

以上就是我对 "悦享安康全能版附加选择"的图文回答,望采纳!