自重疾新规实施后,不少保险公司的重疾险产品陆续推出,农银人寿推出的一款万物昇重疾险引起了不少人的注意。贴心的学姐早就拿到一手资料,立马就进行产品测评!文章开始之前,这份重疾险干货送给大家:  《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

农银万物昇重大疾病保险测评要点:

1.农银万物昇重大疾病保险保障内容大揭秘!

2.入手农银万物昇重大疾病保险前,你需要注意以下几点!

一、农银万物昇重大疾病保险保障内容大揭秘!

农银万物昇重疾险的产品形态图整理如下,我们一起看看:

整体来看,农银万物昇重疾险的保障内容挺多,接下来我们开始重点讲讲。

1.农银万物昇重疾险的基本保障

农银万物昇重疾险保障120种重大疾病,赔付比例是100%,能赔1次。

轻症保障:含括48种轻症,赔付次数为5次,赔付比例为30%保额。

2.农银万物昇重疾险的其他保障

恶性肿瘤关爱金:被保人如果不幸罹患恶性肿瘤,那么,被保人就可获得50%保额的赔付金。

身故保障:被保人在18岁前身故,赔付已交保费和现金价值的最大值,18岁之后(含18岁),就赔付100%保额。

疾病身故保障:18岁后(含18岁)因疾病身故,并且在身故前三年内发生过合同规定的重大疾病,赔付30%的基本保额。简单的说,在18周岁后,并且因身患疾病而身故,可额外赔付30%保额。

重大疾病豁免保障:被保人若是罹患了合同里规定的重疾,可以豁免后期未交保费,且合同依然生效。

不过,虽然农银万物昇重疾险的保障内容及其丰满,但到底能不能直接就买,还是要来看看这几点再来决定!

二、入手农银万物昇重大疾病保险前,你需要注意以下几点!

1.等待期偏长

农银万物昇重疾险的等待期高达180天,就是说被保人在这个期限内出险,是拿不到一分钱的。目前的重疾险等待期最优配置是90天,而农银万物昇重疾险却活生生多了三个月,对于被保人来说是很不利的。因此,在入手农银万物昇重疾险的前提,先来看看这篇干货文比较好:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的! 》baoxian.2239.com

2.缺乏中症保障

从图上可知,农银万物昇重疾险没有中症保障。众所周知,作为轻症和重疾过渡期的中症,是一个很大几率演变成重疾的时期,必须尽快治疗。一款保障全面的重疾险产品应该有最基本的轻症、中症和重疾保障,农银万物昇重疾险居然没有最基本的中症保障,真的是不够优秀啊!

3.重疾无额外赔付

额外赔付是指在原先约定赔付金额的基础上,被保人还能再获得一笔保险金。比较优秀的重疾险通常都会设置重疾额外赔付这样的保障,举个例子阿童沐1号规定在60岁前患重疾,就能额外拿到比例为100%保额的赔付。

但农银万物昇重疾险金提供一次赔付,确实没啥竞争力啊。想了解更多关于阿童沐1号重疾险的详细信息,这篇文章里面干货满满:《 复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……》baoxian.2239.com

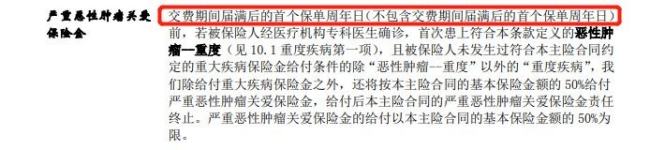

4.恶性肿瘤关爱金鸡肋

先来看看农银万物昇重疾险的部分条款内容:

合同上写着,如果被保人在缴费期内确诊恶性肿瘤,就可以获得额外50%保额的赔付。不过大家要注意,在缴费期内确诊才有这笔关爱金,那也是说,这项关爱金,在缴费到期后,是没有了。

学姐举个例子,老王买了这款农银万物昇重疾险50万元保额,分20年来缴费,假设在缴费的第10年患上肺癌,老王就能够额外获得25万元的恶性肿瘤保险金,但要是在买保险后的第25年确诊重疾,就没有这笔关爱金的额外赔付了。

就这样来看,农银万物昇重疾的恶性肿瘤关爱金有很多限制,作用鸡肋。非但如此,农银万物昇重疾险需要注意的地方还有很多,大家不妨补充看下这篇文章:《看完这些,你不再想买农银万物昇重疾险》baoxian.2239.com

总结一下,农银万物昇重大疾病保险保障方面还是挺充实的,但隐藏的猫腻也是不少,大家还是根据自身情况来进行决定比较好。想知道农银万物昇重疾险究竟能不能比得过市面上的热门产品,不妨看下这篇文章: 《新定义重疾险大pk,最值得买的竟然是这十款!》 baoxian.2239.com

以上就是我对 "万物昇重疾险怎么终止"的图文回答,望采纳!