现在大家的养老意识越来越强了,众多朋友很早就打算投保养老年金险,保险市场也逐渐吸引大家的目光,各大保险公司都不甘示弱上新产品。

中意人寿保险公司推出的养老年金保险新品“中意悠然相伴养老年金保险(分红型)”最近热度颇高,已经有不少朋友来问学姐这款产品值不值得买?

学姐下面就给大家详细测评一下小康人寿的中意悠然相伴养老年金保险(分红型)!

开始分析前,大家不妨先了解一下中意悠然相伴养老年金保险(分红型)背后的承保公司——中意人寿。

《中意人寿怎么样,靠谱吗,有哪些坑和套路》baoxian.2239.com

《中意人寿怎么样,靠谱吗,有哪些坑和套路》baoxian.2239.com

一、中意悠然相伴养老年金保险(分红型)好不好?

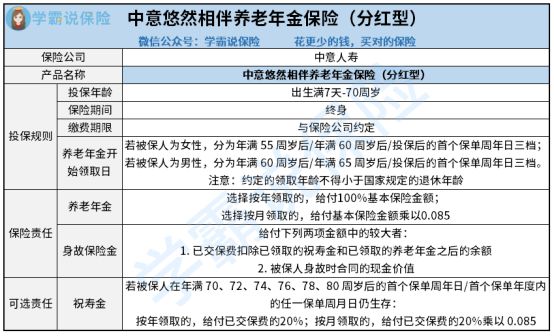

话不多说,先看保障图了解产品形态:

从上图可以看出,中意悠然相伴养老年金保险(分红型)的保障可以说是极为丰富的。

我这就挑重点给小伙伴们详细分析一下这款产品。

1. 承保年龄广泛

中意悠然相伴养老年金保险(分红型)的承保年龄为出生满7天 - 70周岁。

这也就表示着,无论是牙牙学语的小孩子还是年近古稀的老年人,都可以配置这款产品,中意悠然相伴养老年金保险(分红型)允许投保的年龄范围可以说很是广泛。

大家得知道,市面上很多年金险的最高投保年龄上限只有60或者65周岁,这简直太不为65岁以上的老年人考虑了。

对比之下,中意悠然相伴养老年金保险(分红型)相当于让65 - 70周岁这个年龄段的老年人多了一个可以选择的理财途径,可以说是极为贴心了。

2. 年金领取方式灵活

中意悠然相伴养老年金保险(分红型)领取年金的方式有两种:月领和年领。

在选择按年领取的情况下,自合同养老年金正式领取的那一天(含)开始,若被保人在任一保单周年日仍旧存活于世,保险公司将在该保单周年日的那一天按照当时合同的基本保险金额支付养老年金给生存保险金受益人。

倘若是选择按月领取的话,自合同养老年金正式领取的那一天(含)开始,假如说被保人在任一保单周月日仍旧活着,保险公司将于该保单周月日按照当时合同基本保险金额乘以0.085向生存保险金受益人给付养老年金。

HR只能按年领取的产品相比,中意悠然相伴养老年金保险(分红型)是很出色的,多了一种选择,很为消费自制力不足的人考虑,不会一下子将一整年的钱全部用掉。

篇幅有限,中意悠然相伴养老年金保险(分红型)的注意事项在这里我就不多说了,想深入了解这款产品的朋友,不妨补充阅读这篇深度测评文:

《中意悠然相伴养老年金保险(分红型)值得买?这几点不得不防!》baoxian.2239.com

二、中意悠然相伴养老年金保险(分红型)值不值得买?

结合以上内容来看,中意悠然相伴养老年金保险(分红型)提供的保险责任并不少,除了养老年金和身故保险金这两项必选责任外,还有祝寿金能够选择,满足投保需求的小伙伴不妨考虑入手。

但需要注意的是,这款产品的保单红利根本就不能得到保证。保险公司主要依据上一会计年度分红保险业务的实际经营状况,决定如何进行红利分配。等于说是,假设某年度经营状况欠佳,那很有可能拿不到分红,介意这点的朋友们,最好仔细想一想要不要投保。

市面上收益较高的年金险学姐也给大家筛选出来了,还拿不准这款产品值不值得买的朋友不妨参考一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "中意悠然相伴养老年金保险分红型有什么优缺点?注意哪些问题?"的图文回答,望采纳!