2021年2月1日,吉康人生2021重疾险正式上线,最大的特色就是极重度重疾保障了,买50万赔75万的设置着实让人眼前一亮。

吉康人生2021重疾险好不好?真的值得买?咱来看看吉康人生2021重疾险与几款现有的优秀产品对比就明了: 《最值得买的新定义重疾险排行榜!》baoxian.2239.com

《最值得买的新定义重疾险排行榜!》baoxian.2239.com

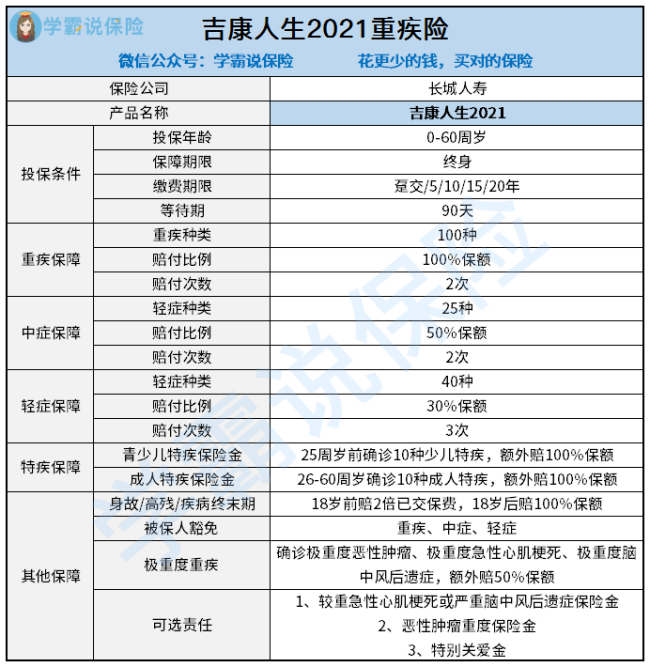

老规矩,一图看清楚吉康人生2021重疾险有什么保障内容:

可以了解到,吉康人生2021重疾险的保障内容非常丰富,经过一番研究后发现,吉康人生2021重疾险其实有不少缺点:

1、吉康人生2021重疾险极重度重疾保障不实用

若不幸罹患了三种极重度重疾:极重度恶性肿瘤、极重度急性心肌梗死和极重度脑中风后遗症,吉康人生2021重疾险额外赔付的比例达50%保额,也就是说买50万保额,吉泰人生2021重疾险最高赔75万。看似“贴心”,但实际上很鸡肋。

因为一些优秀重疾险产品,本来就自带重疾额外赔,而且比吉康人生2021重疾险配得还多,比如康惠保旗舰版2.0,这款优秀产品支持60岁前重疾额外赔60%保额,且不用达到极重度的严重程度,如果对康惠保旗舰版2.0感兴趣,可参考这篇测评精华:《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

2、吉康人生2021重疾险最长缴费年限只有20年

吉康人生2021重疾险最长只能20年缴费,而市面上大部分重疾险的缴费时间最长有30年,这才是比较好的产品。

缴费时间越长,每年的保费相应地就能减少一些,也更容易触发触发保费豁免条款,也就是剩下的保费不用再交了,但保障继续享有。

3、吉康人生2021重疾险价格高昂

吉康人生2021重疾险的保障期限只有终身这一个选项,学姐一直强调,买重疾险预算够的话首选终身,预算不足的选择定期保障,显然吉康人生2021就很不友好了。而且吉康人生2021重疾险的保费价格偏高,30岁男性买50万保额、一年要一万多,对大部分普通上班族来说,每年的保费压力还是有的。

关于吉康人生2021重疾险的更多深度测评,可参考这篇文章:《吉康人生2021重疾险是否值得买?看你能否接受这俩缺点!》baoxian.2239.com

看完吉康人生2021重疾险的不足,接下来分析优点。

1、吉康人生2021重疾险重疾能不分组多次赔付

吉康人生2021重疾险可赔付2次重疾,且疾病没有分组、两次的间隔为1年,在多次赔付重疾险中,这个设置比较不错的了。要是有朋友在纠结多次赔付重疾险有无必要的问题:《多次赔付的重疾险能不能买?原来我们都被骗了!》baoxian.2239.com

2、吉康人生2021重疾险等待期较短

等待期内出险的话,我们是拿不到赔偿款的,自然等待期越短,对我们消费者来说就越好。吉康人生2021重疾险的等待期是目前最短的90天,好于其他180天等待期的重疾险。

综上所述,吉康人生2021重疾险的性价比不高,有意向购买重疾险的朋友入手前还要再想想。

以上就是我对 "长城有什么不同"的图文回答,望采纳!