前一段时间,百年人寿推出了一款名为华佰一号的多次赔重疾险产品。听闻它的保障特别棒,不仅能够提供重疾多次赔付保障,此外,它还提供了相当充分的额外赔保障。

这些优点让学姐都想投保了,原本是计划着介绍给大家。但是等学姐看完了相关条款,看出来华佰一号其实所拥有的优点并不多。那么今天,学姐就对这款产品进行全面的测评,让你看清楚它的真面目。

趁着还没开始,如果你对华佰一号不太熟悉的话,下面的文章一定要看看。大概了解一下这款产品。

《百年人寿华佰一号重疾险优缺点曝光,买前必看!》baoxian.2239.com

《百年人寿华佰一号重疾险优缺点曝光,买前必看!》baoxian.2239.com

一、华佰一号保障内容大揭秘,优点的确不少!

多余的话就不说了,先来看看华佰一号保障内容精华图:

由图可见,对于华佰一号来说,保障内容还是挺多的,轻、中、重症这些基础保障能够提供以外,附加前症保障以及第二次恶性肿瘤/心脑血管特定疾病保险金这种实用的可选责任是可以的。那学姐就给大家分析一下它的保障情况吧。

1、前症保障让人暖心

华佰一号能够提供前症保障,这也算是一个优势了。18种疾病可以享受到相应的保障,同时有一次赔付机会,给予的赔付比例是基本保额的20%。

所谓前症,其实就是轻症的症状比它更严重的病症。这种病症比较重疾来说,治疗成本花费不多,而且治愈也更容易。因而一款产品如若能把前症保障也包含了,就能够早点发现早点进行治疗,避免疾病的进一步恶化,这样的话,还提供了患者的治愈概率。

这么看来,华佰一号供应的前症保障对被保人而言非常友好!

但是市面上能够提供前症保障的重疾险产品可不止这一款。百年人寿旗下的王牌产品康惠保旗舰版2.0业配置了前症保障,同时还有这保障很全面、投保比较自由等一些优点。

要是不着急的话,就来看一看下面的这篇文章吧,这样就能够更加了解康惠保旗舰版2.0的相关内容,保不准这就是最适合你的一款产品!

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

2、额外赔保障给力

华佰一号可以为大家提供额外赔的保障是很给力的!假如说被保人没到60周岁的时候就第一次确诊了重/中/轻症可以分别额外获赔50%/15%/15%基本保额。

放眼整个保险市场,其实配置了额外保障的没有多少,就算是有额外赔的保障,也是针对重疾的。这样一比较,华佰一号所提供的额外赔就能给被保人更加安心的保障。

虽然华佰一号所能提供的额外赔保障已经非常给力了,但是仍然不算顶级。您假设喜欢额外赔保障,可以去看看昆仑健康推出的阿波罗1号,此产品的额外赔保障范围比华佰一号额外赔保障范围更加广阔些,即便放在整个重疾险市场上,那也是难遇敌手。

《昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!》baoxian.2239.com

看着这,大家是否都认为华佰一号确实是一款比较好的产品。首先不要急于下结论,这款产品还有两个致命的缺点。

二、没想到,华佰一号却藏有如此猫腻1、保障期限太过死板

华佰一号只有保障终身这一种保障期限可以选择,这一点非常不灵活。

尽管学姐经常倡导大家选择终身保障,因为那样给被保人带来的保障更加稳定。可就在这时,保费也会随之增高。

所以如果有预算有限的消费者想要投保这款产品,高昂的保费很有可能为家庭带来极大的经济压力。保费的问题如果影响到了家庭的正常生活,这是没有价值的!

目前,大部分重疾险产品,都会提供多样的保障期限供消费者挑选。相对而言,华佰一号有着不够人性化的保障期限设置,没办法满足不同消费者的投保需求。

2、疾病分组不合理

华佰一号将100种重疾分做5组,并且最高可以赔付5次。看着好像很优秀,然而深入分析了条款后学姐看出来,这款产品的疾病分组非常不利于消费者选择!

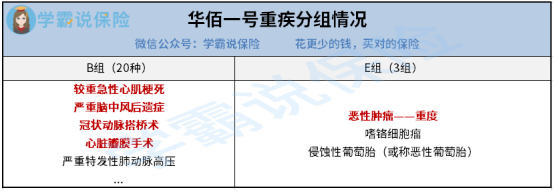

大家先跟着学姐的步伐一起来看看华佰一号的重疾具体分组情况:

从图中可以看出华佰一号不仅将四种常见的心脑血管疾病分到了一组,而且发病率最高的重疾——恶性肿瘤也没有进行单独分组。

每个人都是知道的,每一组疾病只能进行一次赔付,而华佰一号这样设置,很大程度上降低了被保人的获赔概率,使其无法获得全面的保障,对被保人来说一点也不友好!

根据上面所描述的,虽然华佰一号的保障比较齐全,然而其中不合理的地方也不少!还算不上是一款优质的重疾险产品,因此大家在投保时最好还是多做筛选,毕竟重疾险市场上有缺人才的,也有缺好制度的,就是好产品多。

以上就是我对 "百年人寿华佰一号重疾险谁家产品"的图文回答,望采纳!