腾讯微保的微医保以保费低这一卖点引进了不少的客户。微医保少儿长期重疾险最近得到了升级,保费也是非常吸引人,不过还是很纠结,因为不清楚保障是好还是坏。所以学姐马上就来帮大家分析一下这款微医保少儿长期重疾险,和大家一起来观察一下它的保障如何!

在开始之前,我们可以先看一下微医保少儿长期重疾险和其他少儿重疾险相比起来怎么样:

《全国热门的136款小孩重疾险对比表》baoxian.2239.com

《全国热门的136款小孩重疾险对比表》baoxian.2239.com

一、微医保少儿长期重疾险的保障好不好?

和之前一样,让我们先来了解一下微医保少儿长期重疾险的保障图:

微医保少儿长期重疾险

微医保少儿长期重疾险的保障不怎么丰富,赔付比例也很普通,没什么竞争优势。

下面学姐来为大家逐一解读下微医保少儿长期重疾险的保障。

1、保额

微医保少儿长期重疾险的保额只有三种可选,分别是10万、30万和50万。

而且如果以前有人买了重疾险是在人保寿险买的,在同一保险期内,累计的保额是50万,是最高上限。

这样就限定了保额的范围,这种方法给投保人经济预算灵活选择带来很大的影响。

2、保障期限

给孩子买重疾险要趁早,这不仅是给孩子尽早的买了一份重疾保障,还有一个优点就是小时候给孩子投保重疾险的保费便宜,就算想投保终身险,也是没问题的,价格还超级划算。

但是微医保少儿长期重疾险在保障期这一点上做的不好,最长只能保障到23岁,没有办法继续覆盖孩子成人后重疾高发的年龄段。

在23岁收入和储蓄都比较少,一般都是刚毕业的大学生,孩子给自己选择,很全面的保险很难。这时微医保少儿重疾险达到期限,被保人没有办法把它看做经济过渡期当下的保证。重新购买重疾险,就现阶段而言需要交付的保费要比之前多多了。

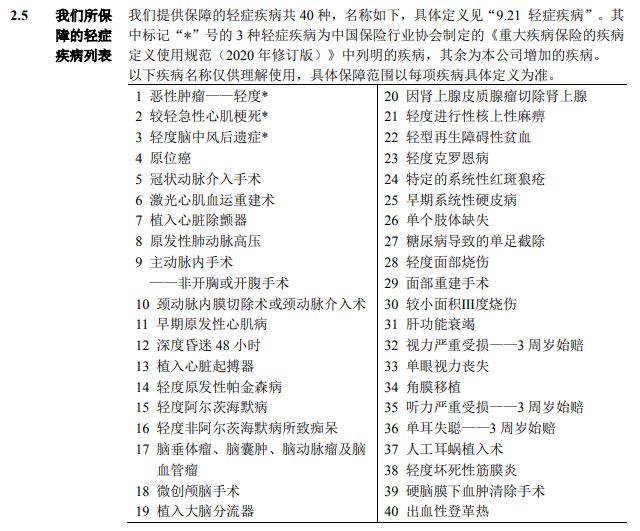

3、轻中症保障

尽管微医保少儿长期重疾险保障的轻症有40多种,可是我们根据下图保险条款能够看出,微医保少儿长期重疾险在考虑轻症保障时,对高发轻症的覆盖有漏洞,慢性肾功能衰竭、心脏瓣膜介入手术都不在范围之内。

微医保少儿长期重疾险

微医保少儿长期重疾险是没有中症保障的,是它的一大缺陷。

简单地说,中症就是病情严重程度介于轻症疾病和重大疾病之间的疾病。

所以中症保障有设置的话,比轻症严重的病情,并且病情还没恶化为重疾的,也能拿到赔偿,而且获得的赔付比例要比轻症高,获得的赔偿也就多了。

重疾+中症+轻症基本是现在的重疾险的标配了,微医保少儿长期重疾险缺少了中症保障,是很严重的不足。

比较受欢迎的妈咪保贝新生版重疾险保障就非常出色,囊括了重疾、轻中症、少儿特疾等等,想要为孩子投保更高性价比的重疾险,这款少儿重疾险真的很棒哦:

《新产品妈咪保贝新生版,还是有这些不足......》baoxian.2239.com

4、少儿特定重大疾病保障

有一些少儿容易患有的重疾作为微医保少儿长期重疾险已经特地的保障了,赔付方面给了高达百分之百的保额,这也就是说如果自己生病染上了重疾,一次封顶赔付200%基本保额。

这原本很值得称赞,但是少儿特定重疾没有把重症肌无力、血友病、重型再生障碍性贫血等等儿童常见的重大疾病包含进去,太遗憾了。

即使微医保少儿长期重疾险存在上面这么多不足之处,不过它也不是完全没有可取之处,还是有做得好的地方的。下面来分析微医保少儿长期重疾险有什么特色。

5、豁免

豁免也就是在保险合同所规定好的缴费期限范围之内,当投保人或被投保人符合一些特规定的情况,如身故、重疾或轻症等,投保人可以不再继续缴纳保费,但是保险合同继续生效,那就可以享受到保障了。

微医保少儿长期重疾险产品已经自带了,被保人轻症豁免,另外,投保人豁免的保障也是可以选择的,这一点是做得特别贴心,缓解了患病后的经济资金压力,这也考虑到了重疾险保费家长没法进行继续负担的情况,非常贴心。

如果家长们还在纠结要不要附加投保人豁免,这篇文章可以帮忙解惑:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

二、微医保少儿长期重疾险值得买吗?

总而言之,微医保少儿长期重疾险的基础保障有待加强,高发轻症疾病种类保障的并不全,而且中症保障也不提供,少儿特定疾病的额外赔也比较普通。

然则微医保少儿长期重疾险的保费价格比较低,在预算实在有限的情况下,也能够作为重疾的一份基本的保障。

假如有想购买性价比更好的少儿重疾险的话,可以对比一下学姐梳理出来的少儿重疾险排名:

《十大超高性价比的孩子重疾险,宝藏攻略别错过!》baoxian.2239.com

以上就是我对 "人保微医保少儿长期要停"的图文回答,望采纳!