大家的生活变得越来越好,大家也开始注重起生活质量的提高了,特别是退休之后的养老问题,小伙伴们都想要在壮年的时候,为之后的养老生活早做规划。

这不,很多小伙伴想入手平安的新产品——平安财慧盈(成人版)保险产品计划,大家都来问学姐,这款产品具有多少投保价值呢?

学姐一看平安财慧盈(成人版)的保障,看出这内容还是挺不简单的,下面就给各位小伙伴好好介绍一下!

平安已经是各位朋友都不陌生的保险公司了,但关于它们的产品,就没有多少了解了,展开测评之前,还是先去看看平安产品的基本情况吧:

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

一、平安财慧盈(成人版)保险产品计划的表现怎样?

学姐就直接把答案和大伙说,直接给各位送上平安财慧盈(成人版)的保障内容:

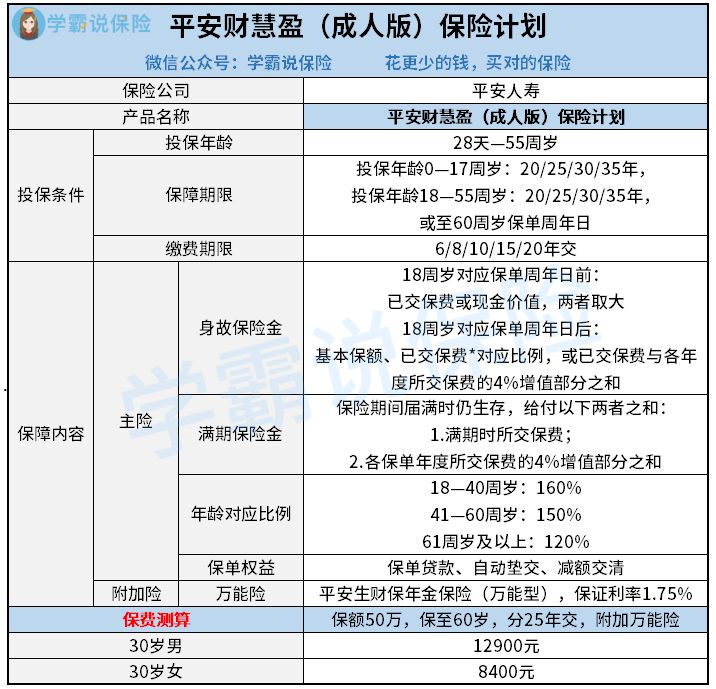

平安财慧盈(成人版)保险计划

看得出来,平安财慧盈(成人版)是一款由以下两个险种组成的保险计划:两全险和万能险,主险包含了身故保障和满期保险金,所谓的附加险就是平安生财年金险(万能型)。

学姐仔细分析了一下,发现平安财慧盈(成人版)的内容,的确是有可圈可点的地方:

1.投保灵活

平安财慧盈(成人版)在保障期限和缴费期限这方面,设置了很多选择供大家参考,保障期限也根据大家的年龄,分成了两种选择:被保人未满18岁,可选保障年限是20/25/30/35年这四种保障年限,而18岁到55岁的人还是可以继续选择保障到60岁的,让消费者们的选择更多一些。

而对于缴费年限,平安财慧盈(成人版)也不是那种设置不灵巧的,如果不想用于缴费的时间太多的话,可以选择分6年或者8年缴费,若是预算有限、有较大缴费压力的朋友们,还有最长25年的缴费期限可以选择。

2.年交保费4%单利增值

相信有许多的朋友们,在第一眼看到这个4%的增值比例的时候,立马就心动了:平安财慧盈(成人版)的保费增值比例竟然达到了4%?

无可置疑,针对于平安财慧盈(成人版)的满期保险金,保费单利增值的方式的的确确是依据已交保费的4%进行的。

也就是说1万元保费是第一年要交的量的话,那么增值的部分为1万*4%=400元;第二年的已交保费为2万元,增值部分为2万*4%=800元,以此类推。

保费可以增值的产品在市场上的数量是比较少的,因此平安财慧盈(成人版)的这个设置还是很突出的。

假设说一女性30岁投保,每年交保费1万元,用于缴费的时间共10年,有25年的保障期,满期生存金可领取18.2万元,如此一来,就会比单独领取的已交保费多出8.2万元!

分析到这里,可能还有不少人不知道理财险的分类,以及它们的收益在哪里是有差异的,可以点击一下链接了解更多情况:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

二、平安财慧盈(成人版)保险产品计划的收益,值得投保吗?

既然上面有提及,平安财慧盈(成人版)的保费主要是以单利方式进行增值的,受益是怎样的呢?下面学姐举个例子给大家演算一下:

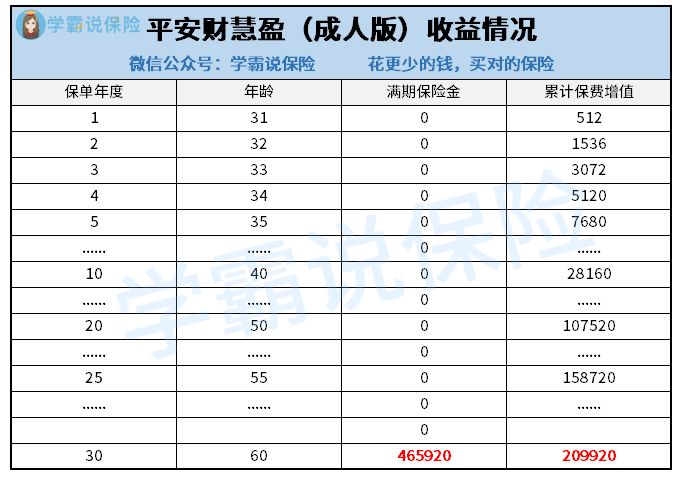

假设投保人是小明,30岁,男性,保额是50万的话,需要缴纳25年,保障到60岁,第一年的保费是12800元,那么他的保单收益如下所示:

平安财慧盈(成人版)保险计划收益情况

将条款看完之后发现,平安财慧盈(成人版)的满期保险金其实计算方法非常简单,把已交保费和每年已交保费增值部分的金额加起来就行了,所以保费增值部分之和可以把它当成是是保单的收益金额。

通过对上图的分析,倘若小明在满期日依然存活,这时他拥有的满期保险金为465920元,这时可以拿到209920元的保费增值金,这属于投保30年的收益。

把该产品与其他同类型的产品对比的话,收益比较高的产品,普遍在投保时间达到30年时,收益已经是已交保费的两倍了,可是与平安财慧盈(成人版)比较而言,这样的收益表现就见仁见智了。

总得说,平安财慧盈(成人版)的投保条件灵活性比较强,选择比较多,不过在收益的表现上面相对来说并不是十分出色,建议朋友可以多多对比再考虑要不要配置。

如果想要收益比较高产品的朋友,不妨可以看看学姐整理的这个高收益理财险榜单:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "财慧盈保险产品计划劣势"的图文回答,望采纳!