听说保险界“老大哥”平安保险为了回馈新老顾客,据说金瑞人生21年金险已经上线了,包含了养老、教育、财富传承等功能,已一经推出便吸引到不少小伙伴购买!

金瑞人生21的服务这么优质,大家怎么能不买呢?接下来,我们就一起了解一下金瑞人生21的收益情况和保障内容吧!

学姐还是提醒一下大家,年金险满满都是套路,年金险常见的坑,学姐为大家整理了一部分:

《只要掌握了这个精髓,99%年金险的套路你都能摸得清楚》baoxian.2239.com

《只要掌握了这个精髓,99%年金险的套路你都能摸得清楚》baoxian.2239.com

今天的重点内容我们现在开始细讲一下,一定要仔细做笔记哟!

一、金瑞人生21的保障责任大起底!

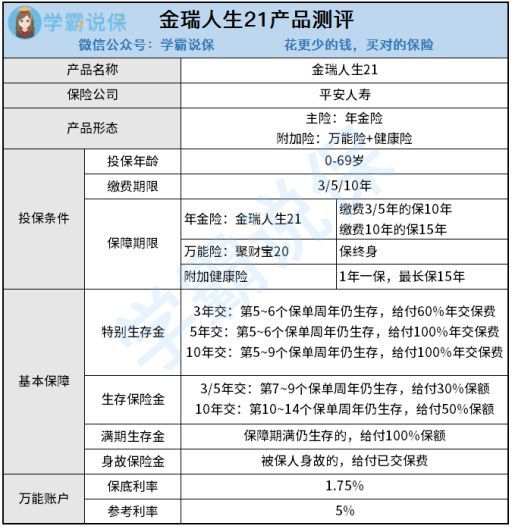

现在,我们要一起来看一下金瑞人生21的产品图:

金瑞人生21是平安保险公司设计发行的一款年金险产品,保险内容有平安金瑞人生年金保险、平安聚财宝终身寿险和平安附加轻症陪护疾病保险,这款产品的基本形态是什么呢,接下来学姐给你来解答!

1、年金领取方式灵活

年金领取方式非常灵活,领取方式包括特别生存保险金、生存保险金和满期生存金等,看得出来在年金领取方式方面灵活程度真不赖。

特别生存保险金领取方式最早可从第5个保单起领取保险金。

当然,万一在中间的时候不幸身故的话,金瑞人生21还会给予消费者身故保险金,这样就能在很大程度上降低了身故给家人带来的一些财务方面的冲击!

总而言之,包括上面提到的年金险以外,无论是要投保哪一类保险,一般都建议大家购买带有身故责任的产品,因为这些产品的适用范围更大,它对我们还是很有用的!

要是还不信,下面就带大家了解一下专家们是如何解析身故责任的重要性:

《买不带身故的保险就行?太单纯了吧?》baoxian.2239.com

2、保底利率低得可怜

金瑞人生21的一个亮点在于万能账户,看起来确实值得称赞!可是认真研究后就会发现,它的保底利率才1.75%,这根本就拿不出手啊!

许多人都明白,配有万能账户的年金险,如果被保人不把收益取出来,年金险收益能够进行二次增值,将它放进万能账户之后!

如此钱生钱,利滚利,谁看了都开心,不过坏在了保底利率上。

如果有人选择在30岁时买这个保险,那么被保人要到100岁的收益率才能达到2%,而保险合同展示了,保证利率之上的投资收益不在一个固定范围内 。

换句话说,后面拿到多少的回报,均由保险公司做主,这不确定因素也太多了!

那对于金瑞人生21的基本保障形态分析就到这里了,可以说没有找到特别不行的地方,可别太急着投保,金瑞人生21的收益还不清楚呢!跟学姐一起来认识一下吧。

二、看完金瑞人生21的收益,果断走人...

下面就是学姐整理的关于金瑞人生21的收益图:

通过金瑞人生21的收益情况,大家可以判断这款产品是不是适合自己,学姐下面为大家详细分析各个保险金的收益情况:

1、特别生存金

金瑞人生21的特别生存金分为3年缴/5年缴/10年缴,下面学姐就通过5年缴的例子,增加大家对其的了解,也就是说到第5-6个保单周年日,只要被保险人仍然活着,赔付比例为100%年缴保费。

由上图可得,投保人前4年缴保费,第5年就可以开始领取100000元的收益了。

然则学姐得出来的收益率却是这样的,金瑞人生21的内部收益率达到了0.68%,和那些内部收益率为3%、4%的相关产品比起来,金瑞人生21也差得太远了!

要是不相信,大家对比爱心人寿守护神这款理财型产品就知道了:

《爱心人寿守护神2.0终身寿很快就不再支持购买了,算过它实际到手收益后我目瞪口呆!》baoxian.2239.com

2、生存保险金

学姐确定选择5年缴,被保险人生存到第7-9个保单周年,即能付出30%年缴的保费。

经过计算得到,从36岁开始到38岁合计收入200976元,看这个收益好像是挺不错的吧!

但要跟这十款收益极高的理财型保险相比,估摸着金瑞人生21是不得行的:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

3、满期保险金

假设投保金瑞人生21年金险,选择保10年。

要是到了保期,可以采取一次性给付满期生存保险金100%保额的方式终止保险合同。

如果减去身故保险金,投保金瑞人生21,可以总共分为5年缴纳,十年缴费的金瑞人生21回本时间是10年,最后一年才拿到519758元,这说明,过了十年的时间你赚了仅仅19758元,学姐简直无法想象!

更不必说有一些4/5年就能回本的年险产品,比较下来,金瑞人生21年金险相差了不止一点!

三、学姐总结

最后总结来说,金瑞人生21年金险对于基本保障责任方面来说,整体上是不存在什么特别大的缺陷的,但是从金瑞人生21年金险的收益来看,学姐真的对它一言难尽,50万的缴纳保费,交的本金要十年后才有开始回来的趋势,真是太鸡肋了!

所以,学姐在这里也给大家一个小建议,购买年金险之前一定要提前算好收益,否则容易上当!

那么,学姐今天的测评到这里就结束啦!还想更加深入了解理财的知识的朋友,时常关注学姐,让你了解更多知识!

以上就是我对 "中国平安金瑞人生年金险终生"的图文回答,望采纳!