2月底,名气比较大的主持人兼导演陈伟突然离世,当时54岁。网友们在得知此消息之后,纷纷感叹真是“天妒英才”。

在日常生活里面可以说每天都会有人逝去,或因疾病,或因意外等,但是,无论是何种原由,只要去世,给家人带来的就是巨大的打击。特别是家里的经济支柱,假使不幸离开人世,整个家庭的经济收入可能就不再增加了。

因此有些朋友害怕自己突然早逝,于是,想考虑想要提前购买一份寿险以备不时之需。

而国联人寿的康乾1号益利多终身寿险最近在市场上很抢手,那么这种产品有什么真实面目呢?学姐现在就带着大伙一起了解了解。

在此之前,建议你们可以先了解了解康乾1号益利多终身寿险,与现在热销寿险的对比是怎么样的:

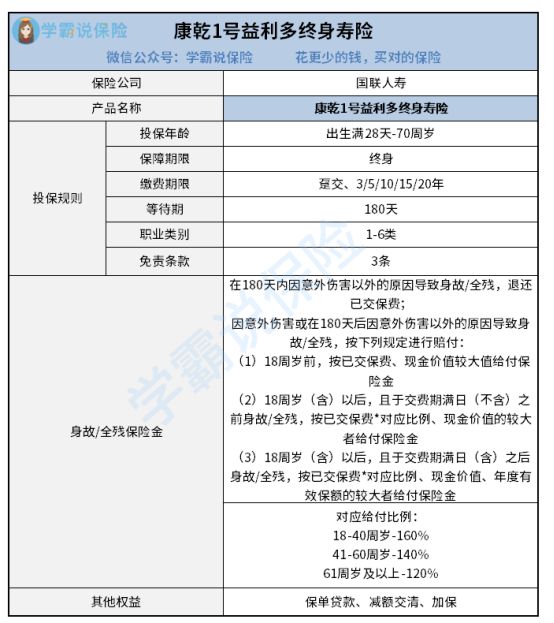

一、康乾1号益利多终身寿险保障内容大揭秘!

先来看看康乾1号益利多终身寿险的产品保障图:

想必大家已经迫不及待想要了解这款产品了,那学姐也就不废话了,下面给大伙揭晓测评结果!

1. 职业类别范围广

1-6类职业的人群均可投保康乾1号益利多终身寿险,不仅将低风险、中风险的职业人群包含了进去,而且高风险人群也是涵盖在其中的,确实很人性化。

要知道,5-6类的职业人群所处于的工作环境是较为危险的,与1-4类职业人群相比,他们的出险概率更高,因此,像5-6类职业这类人群保险公司在设计寿险时通常都不会允许投保,从而达到控制自身理赔风险的目的。

但是康乾1号益利多终身寿险却并未这般操作,偏偏反其道而行之,给了5-6类职业人群一个投保的机会,非常给力!

那职业限制对于投保会造成什么样的影响呢?这篇文章有详细分析:

2. 其他权益多

康乾1号益利多终身寿险的权益有三个,那就是保单贷款同减额交清及加保。

这三项权益都能在特定的情况下发挥较大的作用。

比如说当投保人出现资金周转困难时,就可以使用其中的一项权益——保单贷款,以合同的现金价值向保险公司申请贷款。

而投保人要是觉得保费担子比较重的话,可以办理减额交清程序,保险公司就会将保险合同积存的现金价值刨除欠款后的余额,一次性交完所有的保险费用。

而所谓的加保意思就是投保人可以增加保额,通过这个方法来增强保障力度。

二、康乾1号益利多终身寿险值得入手吗?

市场上没有一款产品能够具有完美的水平,有优点就会有不足,这当中就包含了康乾1号益利多终身寿险。接下来我们一起去测评一下康乾1号益利多终身寿险的缺点。

1. 等待期长

康乾1号益利多终身寿险所设置的等待期天数为180天,这期限未免长了些。

一些寿险产品的等待期才短短90天,更有甚者连等待期都没有。康乾1号益利多终身寿险与之相比,就比较差劲了,对被保人一点都不友好。

2. 给付比例设置不合理

对于41-60周岁人群的给付比例上,康乾1号益利多终身寿险就设置的有些欠缺。因为这个年龄阶段的人群大多都还是家里的经济支柱,要扛起很重大的责任,所以这个年龄段的人群才应该获取更有力的保障。

但是,康乾1号益利多终身寿险却在这个年龄阶段开始降低给付比例,真的令人相当失望。

鉴于篇幅有限的因素,康乾1号益利多终身寿险就先不再分析了,倘若大家想要获取详情的可以浏览一下这篇文章:

总而言之,康乾1号益利多终身寿险表现并不亮眼,虽然其职业类别范围广、其他权益多,不过除此之外,也有等待期长、给付比例设置不合理的不足。学姐建议大家多去认识几款产品,之后再配置一款跟自己情况匹配的产品。

以上就是我对 "国联人寿康乾1号益利多终身寿险性价比真的很高吗?每年领多少钱?"的图文回答,望采纳!