中荷人寿的实力背景跟偿付能力毋庸置疑,是一家靠谱的保险公司。

旗下热卖的金利两全保险(分红型)有这些优缺点:

优点:1.投入年限短,交3年保费,6年后即可领取;2.意外赔付额度高,最高可赔付5倍保额;3.保单借贷额度高,额度高达现金价值的70%。

缺点:1.收益率不确定;2.分红不透明。

中荷人寿这家保险公司成立的时间为2002年,注册资本接近27亿元,总资产的规模达到了203亿元,由北京银行与法国巴黎保险集团合资经营,此中外合资寿险公司可以说是中国加入世贸组织以后首批被批准的。

中荷人寿诞生于2002年,注册资本接近27亿元,在总资产规模方面更亮眼,高达203亿元人民币,由北京银行与法国巴黎保险集团合资经营,在中国加入世贸组织以后,这是首批被批准成立的中外合资寿险公司之一。

而且,我看了2019年第4季度的相关报告,中荷人寿的核心偿付能力充足率为199%,综合偿付能力充足率为220%,风险评级可以评为A等级。

由此可见,中荷人寿实力是相当可以了。那么产品是否过关呢?我曾经认真考察了一回中荷人寿的产品,想了解具体内容的可以看这一篇文章 《中荷人寿的产品怎么样?靠谱吗?》baoxian.2239.com

《中荷人寿的产品怎么样?靠谱吗?》baoxian.2239.com

目前两全险和分红险都挺多人感兴趣的,我们就以中荷人寿以前推出的一款【金利两全保险(分红型)】为例,来看一下中荷人寿的产品怎么样。

这一款保险产品,既有理财功能,又有保障功能,下面是产品金利两全保险的几个亮点:

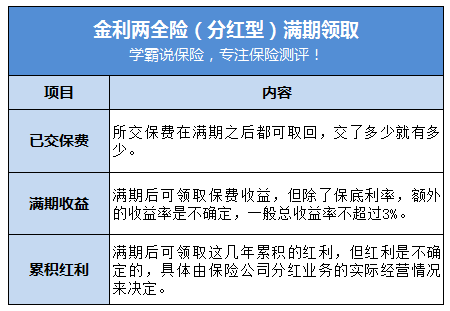

1.投入年限短:保险费用只要交3年,保险满期最低也只要6年,保费和收益、红利这些都可以在满期之后拿回来。

2.意外赔付额度高:金利两全保险这款产品可以附加意外险,搭车,或者自己驾驶车辆发生意外,从而导致身故或全残的话,这种情况下赔付金额可能高达5倍保额。

3.保单借贷额度高:买了这款产品可以用保单进行贷款,其保单贷款的比例最高为现金价值的70%。

不过,成也萧何败萧何。金利两全保险这款产品主打两全和分红,然而这款产品的最大缺点也在这里了:

1.收益率不确定:六年之后的保险费,到头来可能利率也不过3%,可能放银行存定期收益率还比这高呢,银行的存取灵活性甚至更高一些。

2.分红不透明:一年能拿到多少分红是不知道的,主要看保险公司那一年的经营情况怎么样,有可能只有一点点,也有可能一点都没有。

综上所述,这款产品也不是特别好。

保险始终姓保,保障应该放在首位,通过保险这个渠道理财实际上不太好,万一最后理财也不成,保障也不成,那就浪费了这笔保费了。

除此之外,两全险套路还挺多的,最近想买两全险的可不要马虎,建议看完下面这篇文章再决定要不要入手吧《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com