7月24日晚,吉林长春净月高新区管委会发布公告:净月区银丰路472号物流仓库浓烟滚滚,发生了一场大火灾,截止现在的数据,14人初步判定为死亡,12人还是重伤未脱离危险,同时,骨伤,外伤的有14个人。

学姐每次看到这种新闻,都会从心里由衷的感叹,生活处处都是”惊吓“,你永远不知道意外和明天哪个先来,不仅这样,重疾风险也是我们不能进行预测的,

保险是一个规避风险和转移风险非常有效的手段,即使这样也没有很多的人去关注!比如说重疾风险,大部分人都很熟悉重疾险,不过真正去购买重疾险的又有几个呢?

学姐今天决定要对百年福佑安康惠享版重疾险这款产品展开全面测评,教大家一款保障全面的优秀重疾险有什么特征。

开篇之前,这里有份性价比高的重疾险榜单推荐给大家,大家可千万别错过了:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

一、百年福佑安康惠享版的保障内容揭秘!

老样子,百年福佑安康惠享版的产品图学姐就先奉上给大家了:

学姐就不饶什么圈子了,此次的测评结果学姐就给大家奉上了:

1、基础保障内容全面

人尽皆知,现在市面上优秀的重疾险的基础保障必备内容都是“轻症+中症+重疾”,这也是成为一款优秀的重疾险所需的标配!

再对比下百年福佑安康惠享版,其提供了很多基础保障,包含了轻中重症保障。

2、投保条件比较友好

这款百年福佑安康惠享版的投保年龄是出生满28天—60周岁人群投保,解释一下就是投保年龄上限在60周岁,同市场上最高投保年龄为65、70周岁的重疾险(泰享安心重疾险允许的投保年龄高达70周岁)来比较,百年福佑安康惠享版就有点拿不出手了。

在缴费期和等待期上,百年福佑安康惠享版分别为最长30年和90天。处于市面上当下最好的水平了!

那投保规则贴心对我们的有利吗?学姐用缴费期限长达30年来说,这篇文章告诉你答案:

《缴费年限怎么选才不会亏?》baoxian.2239.com

但是,百年福佑安康惠享版的保障内容也是有不少做的不太好的地方,下面是学姐找到的缺点!

3、重疾缺少额外赔付

众所周知,罹患重疾的治疗费用是相当昂贵的,治疗费用和康复费用算下来都要在50万元以上。

于是,眼下市面上大多数卓越的多次理赔型重疾险的重疾保障都设有额外理赔,诸如如意金葫芦初现版,重疾可额外赔偿80%基本保额。

但是针对重大疾病的分组,百年福佑安康惠享版将重疾分成5组,有5次赔偿,每次就只能拿到100%的保额作为赔付,在特定年龄之前都不能享有额外赔付,这保障力度有待加强!

要是我们配置了50万保额,确诊重疾险的话,如意金葫芦初现版最高到手90万元,不过百年福佑安康惠享版只为大家提供50万元的赔付,要比如意金葫芦初现版少40万元~

学姐特地找到了一篇深度剖析如意金葫芦初现版的文章,喜欢的小伙伴可以来看一下哦:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

这还能够勉强理解,然则,在学姐全民分析了之后发现,百年福佑安康惠享版竟然隐藏着这个不为人知的猫腻,快来瞧瞧吧!

二、百年福佑安康惠享版的保障猫腻,实属无语...

百年福佑安康惠享版作为一款多次赔付型重疾险,分为5组,最多准许赔偿5次,每组疾病就提供一次赔付!

所以,一旦多次赔付型重疾险的重疾分组不贴心,那对被保人来说其实就是变相的降低了获赔的概率。

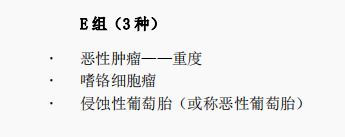

那百年福佑安康惠享版的重疾分组到底合不合理?学姐为大家准备了产品条款节选:

通过百年福佑安康惠享版的重大疾病疾病分组可以知道,这款产品中恶性肿瘤不属于单独分组。

人尽皆知,恶性肿瘤在所有重大疾病的赔偿中,占有的比例可能在60%-80%,可是该款百年福佑安康惠享版却将恶性肿瘤同其余的疾病分为一组,这明摆着就是减少了其他病种的理赔率!

单凭百年福佑安康惠享版存在的重疾分组不合理这个猫腻,就远远比不上那些同类型重疾险了!

除此之外,学姐也发觉到百年福佑安康惠享版存在这块的缺陷,真心很无语:

《百年福佑安康(惠享版)推出,这个缺陷一定要小心》baoxian.2239.com

三、学姐总结

综合各方面分析,这款百年福佑安康惠享版作为一款多次偿付型重疾险表现非常一般,它的基础保障内容完善,投保规则又很棒!

然而正在考虑百年福佑安康惠享版的小伙伴,学姐建议朋友们多做对比再进行选购,因为百年福佑安康惠享版的缺点也很明显,比如重疾缺少额外赔付、重疾分组不合理、缺少特定心脑血管二次赔付等保障责任。

因而,学姐建议大家先别那么快做决定,和其他比较出色的重疾险产品多对比一下再来考虑是否投保也行呐~

以上就是我对 "百年福佑安康惠享版保险的条款到底行不行"的图文回答,望采纳!