怎么会说是重大疾病,换句话说患者的的健康、财务将会被这种疾病带来超大的负面作用,譬如“病情特别严重”的时候,通常会影响到患者生命以及影响其家庭成员的日常生活,如恶性肿瘤、急性心肌梗死等。

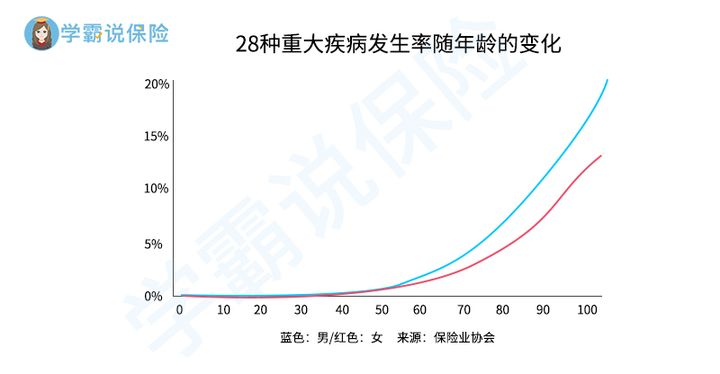

再者重大疾病的发病率非常很高,随着年龄的逐渐增大,每个人都有可能遇到重疾病,比如银保监会规定的28种重大疾病的发生概率(如下图),因此我们为了防止重大疾病给带来重大的风险,在有条件的前提下,最好是给自己备上一份重疾险。

最近宏人寿宣扬的是“轻负担、高保障”,上线了的这款产品名叫【中宏健康魔方重疾险】,据说该产品基础保障十分不错,并且在可附加保障的选择上,也有十分丰富的内容,像重大疾病、轻中症和特定疾病这几种保障都是可以选择的,为此也让年轻人对该产品产生了兴趣。

学姐也同样感兴趣,网上一直说中宏健康魔方很神奇,到底是不是真的呢?下面将带大家一起来测评这款产品,看看到底有何优缺点?

在开始测评之前,我们应该要知道是用什么样的标准评判重疾险的好坏,方便对中宏健康魔方的评判:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

废话少说,跟上学姐的脚步,中宏健康魔方的测评之路,就让我们一起踏上吧~

一、中宏健康魔方重疾险的优缺点分析

还是老样子,中宏健康魔方重疾险的产品保障图先一起看看:

从图看出,中宏健康魔方重疾险属于组合险的一种,该主险囊括了保障重大疾病和身故,能够再加上轻中症保障、特定疾病保障等,具体的产品的利弊,请继续浏览下文吧!

中宏健康魔方的优点:

1、缴费期限灵活

趸交和年交,是中宏健康魔方重疾险提供的两种缴费期限,其中年交还可分为5年、10年、15年、20年和30年,选项多对于客户来说也是好的,可以选择更适合自己的方式。

那买重疾险,怎么选择缴费期限比较好呢?这里有一文可教你:

《缴费年限怎么选才不会亏?》baoxian.2239.com

这里学姐也要强调一点,缴纳费用的年限最好是可以长点,这样平均下来,每年应缴的保费金额就不会很高,比如18万的总保费,分30年交,每年只需6000元,比如20年的缴纳期限,则平摊到每年的费用高达9000元,这样大家就可以分析出缴费期限越长的好处了。

2、可选保障内容丰富

中宏健康魔方是一款组合险,附加险的种类也很多,值得选择。

假如认为重大疾病力度不够想要追加力度,则可以叠加重大疾病以求保障,在65岁前确诊符合规定的重疾,即可额外享受100%保额,比如在之前购买了一份保额是50万的附加重大疾病险,就能够额外获得50万元的理赔金在确诊以后,保障力度可是很优越的!

只可惜这份附加重大疾病保险的保障期限仅1年,没人能准确推断疾病到来的时间,可是买了一次就一定能用上吗?

这样的话,还不如直接买一份自带重疾额外赔付保障的同类型产品,好比这款凡尔赛1号,额外赔付力度不得不竖大拇指:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

在这些缺点以外,中宏健康魔方重疾险的毛病还有什么呢?只要大家跟着学姐一起耐心读下去,相信很多之前你不知道的都会明白。

中宏健康魔方的缺点:

1、投保年龄范围窄

中宏健康魔方重疾险要求被保人的年龄要在出生满30天-55周岁,假设您的年龄超过55周岁,您将没有机会投保中宏健康魔方重疾险!

了解重疾险的朋友应该都知道,目前市场上的大多数重疾险可以为65周岁以内的投保,通过对比,我们很容易发现,中宏健康魔方重疾险的投保年龄略显狭窄,对于55-65周岁的这部分人来说,非常的不人性化。

2、特定疾病保障力度不够

在这里,学姐所说的特定疾病指的就是恶性肿瘤,一般优秀的重疾险对恶性肿瘤会自带2次、甚至3次赔付保障,赔偿额度最多是1.5倍的保额。

接下来,我们就一起来了解一下中宏健康魔方重疾险,仅仅供应给晚期重度恶性肿瘤患者20%额度的关爱保险金,这种样子显然也不行。

本身恶性肿瘤的治疗费用就很高昂,平均就要30万左右,假如在算上后面的康复费用和营养费用,30万元都不止,看到目前为止,我只能说中宏健康魔方重疾险对恶性肿瘤患者的关爱度很需要提高啊!

上面说的这些不足也只是中宏健康魔方重疾险的一部分,学姐建议老铁们了解一下这个最致命的缺点:《中宏健康魔方重疾险的最致命缺陷,看完真的令人沉默!》baoxian.2239.com

以上就是关于中宏健康魔方重疾险的测评结果,看完的人有什么想法,可以说出来,有朋友如果想买,学姐的这个宝贵建议,大家一定要看!

二、想买中宏健康魔方重疾险?这个建议一定要看!

综上所述,中宏健康魔方重疾险的缴费期限选择面还是比较大的,可以附加的保障相当的多,但是其中的重大疾病附加险也就保障1年而已,让人感到鸡肋的是不能保终身。

此外,这款产品在投保年龄这一方面没优势,不给55周岁以上的人群投保机会,关键像恶性肿瘤这类高发重疾的几乎没什么保障力度。

以上这些不足,学姐建议想要购买宏健康魔方重疾险的朋友可要谨慎哦!

我们买重疾险,一定要记住这个套路:要货比三家,然后选择最好最合适的!

那现在在市面上性价比比较高的重疾险有哪些呢?以下这一份榜单是学姐专门给大家推荐的,感兴趣的话可以收藏:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

那么,今天的测评就到这里和大家说再见了,希望对大家有帮助!

以上就是我对 "中宏健康魔方贵不贵?免责条款有哪些?"的图文回答,望采纳!