医疗险有必要入手,因为医保只能报销超过起付线和未达到封顶线的费用,而百万医疗险可做医保的补充,可报销社保目录外的靶向药、进口药等。

然后大家选择一款好的百万医疗险的标准有:1、保障责任要完备;2、续保条件要宽松;3、尽量挑选可以单独购买的等。

一、如果不买百万医疗险会有怎样的后果?

可能很多不愿购置百万医疗险的朋友,他们认为自己已经有了社会医保,没必要再花钱配置百万医疗险,而且它设置的保费也很高。

社会医疗保障一直处于无法撼动的位置,它的受众范围大,投保门槛不严格的特点,相当于国家发放的福利。但是只依靠社会医保,真的能担负起大病治疗的压力吗?

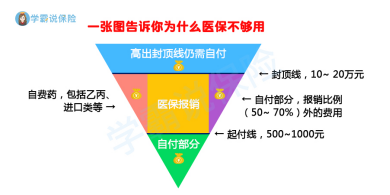

为了让大家认识的更直观,学姐整理了一张医保报销额度的图片:

在图中我们可以看到,医保只能报销超过起付线和未达到封顶线的费用,符合要求的这些。而封顶线上限一般为20万(部分一线城市可达30万),换言之,自己需要负责封顶线以上、以及不在报销范围内的费用。

固然20-30万的报销额度可以大大缓解医疗费的压力,不过比方说恶性白血病等的大病,它们的平均治疗费不低,有60万。就算借助医保进行报销,另外的不少费用对很多家庭来讲,依旧是令人难以承受的数字。

学姐顺便再给大家说一个情况,一些特效药是不在社保用药名单以内的,另外或者要报销的时候就有很大的限制,譬如不少癌症靶向药只对个别适应症患者进行报销。

假如各位都没有入手百万医疗险,剩余的费用的解决方式就只能是变卖家当、借钱等。先不说筹集资金的时间,可能会面临着耽误治疗的问题。有很多人为了治病,要花掉很多积蓄。甚至会导致巨额的债务。

虽然疾病被治好了,不过生活的重担照样让普通家庭难以正常生活。因为治病搞得家庭土崩瓦解的新闻,已经家常便饭。

大家看到这里,要是没有投保百万医疗险会有怎样的后果,各位朋友心里应该都有数吧。

其实,咱们买保险为的不是眼前的生活,主要是为了对将来的风险做出应变机制,百万医疗险的推出是出于防范医疗造成的经济风险的目的。

二、该怎样选择合适的百万医疗险?

常言道:授人以鱼不如授人以渔,学姐决定教一下各位小伙伴要怎样操作才能选择到一款好的百万医疗险。

1、保障责任要完备

医疗险的报销范围是有限制的,主要就是用在约定的治疗行为上面,像普通住院医疗、门诊手术这些基本项目不用说也知道要有。此外,一些大病、慢性病的特殊门诊,同时也包含了重症监护病房。

其次,最好包含质子重离子治疗的报销,因为这种癌症放疗方法在目前是最先进的,对多种恶性肿瘤有很好的治疗效果。但需要支付大量费用,一个疗程平均27万左右。

2、续保条件要宽松

续保属于是医疗险中比较关键的,因为涵盖终身保障的医疗险目前还没有,大多为1年期或长期的,这就牵涉到续保的问题。

道理特别简单,若大家享受到一款产品比较好的待遇,到期后朋友们肯定会想存续这些保障。为了朋友们减少这方面的麻烦,朋友们理应选择一些保证续保,并且审核条件不太严苛的产品。

保证续保通常可以这么来讲,就是在设定期限内,被保人想要续保的话,可以在保险到期后申请,并且该行为不受产品停售、发生过理赔等因素影响。

而续保条件不怎么严格的产品,能容许大家在申请的时候,不用把健康告知再做一次。

3、尽量挑选可以单独购买的

目前市面上很多百万医疗险是捆绑着其他产品出售的,那些重疾险、意外险之类的就是这样。保险公司通常就是这样干的,就是为了提高销售效率、降低一些理赔成本。

采用两种保险捆绑销售的方式,对于某些项目的理赔可能会遇到重复的情况,保险公司就有机会将该项目的赔偿金额进行减少。

不仅如此,百万医疗险和其他的产品一起销售,消费者需要多花费一份保险的钱。若是收入一般的话,自身的经济压力可能会越来越大。

因此,无论是保障,还是经济成本来说,学姐建议大家入手一些可以单独购买的产品。

倘若朋友们想深入了解各种保险在理赔的时候,会不会出现冲突,可以把下文打开看看。

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》baoxian.2239.com

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》baoxian.2239.com

最后,学姐准备了一篇文章,可以让大家了解买保险时,咱们可以避免哪一些误区,大家记得打开阅读一下。