近日,名为“烟花”的第6号台风逼近浙闽沿海,眼看着快要上岸,浙江启动防台风Ⅳ级应急响应。

现在是台风多发的时候,沿海地区的朋友千万小心了!

台风对我们来说是一个巨大的威胁,风力太大会引发高空坠物事件,一不小心掉下来,可能会影响到群众安全的。

如果有东西能够降低遭受不幸后的风险,例如我们购买的保险,是可以防止发生意外造成损失的。

谈到保险,相信大家也都知道最近这款名叫2021平安六福的重疾险产品很火,可以说博取了大部分人的目光。

今天就由学姐与小伙伴们一起探究一下2021平安六福的真实模样,来看看它到底有哪些表现。

在还没有往深入的地方研究的时候,先来看看重疾险的相关知识点吧: 《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

一、2021平安六福长什么样?

我们还是一样,先了解一下2021平安六福的基础形态图:

总的来说,这款2021平安六福的优缺点还是比较明显的。

>>2021平安六福的优点

1、少儿特疾保障贴心

2021平安六福贴心的提供有少儿特疾保障,包含15种少儿特疾,理赔100%保额。

少儿特疾赔付并不影响重疾赔付,二者是相互独立的,如若被少儿白血病缠上了,进行了一次重疾赔偿后,还能享有一次少儿特疾。

这也代表着,将会得到到200%保额的赔付金,真的很为用户着想。

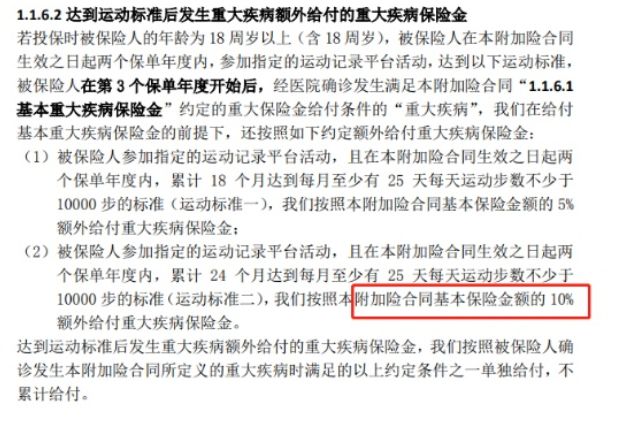

2、运动增保额

2021平安六福专门提供了一条“运动能增加保额”的条款。

购买2021平安六福的头两年里,万一每月有25天步数在1万步之上,积聚18/24个月,从第3年开始可以提升保额,重疾能够增加的保额分别是5%/10%。

这种奖励制度足够的优秀,因为每天走1万步说到底是比较容易地,2021平安六福想各自方式让大家都能够多运动。

但2021平安六福的缺陷还是比较大的。

>>2021平安六福的缺陷

1、赔付比例低

对于重疾,2021平安六福只会赔偿100%保额,而且不包含重疾额外赔付的服务,这样的赔付比例真的不够看。

我们发现市面上优质的重疾险产品一般都会在特定年龄段设置额外赔付,让被保人有更多的理赔金去应对风险。

而2021平安六福重疾没有为用户准备额外赔付,设计的未免有些不周到!

需要注意的是,2021平安六福所给予中轻症赔付比例也不高,只赔50%跟20%保额,众所周知,在当下,很多重疾险的中轻症都可以享有60%跟30%保额的赔偿,

这样看来,凡尔赛1号这款,普通的赔偿不但很高,同时还将享有额外赔付,通过比较2021平安六福挑不出几个好的方面!

想进一步了解凡尔赛1号的朋友,可以移步这里了解更多详情:《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

2、缺失高发重疾二次赔

一款好的重疾险产品,应该都会含高发重疾二次赔保障可选。

高发的重疾有很多,以癌症为例,癌症的复发概率也是我们相当常见的,想像一下,如果能有二次赔付金作为支撑,被保人就不会有那么多的顾虑,能有更多的底气去治愈疾病。

由此可见,癌症二次赔的重要性就尤为突出了,这篇文章讲解得如此透彻:《癌症二次赔有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

高发重疾二次赔是很重要的,但是2021平安六福并没有这个选项,这点做得确实不太好。

首先,作为返还型重疾险,2021平安六福在保险期满时是可以给予保费返还的,但想要获得平安六福的返还并不简单,其中的水很深。

二、2021平安六福的返还真的很赚吗?

作为重疾险产品,平安六福是一定不会亏损的,就算可以返还,也不会有亏损,而我们也并不会赚。

1、80岁前不能身故

在平安六福的条款中,有关于返还的一系列规定被保人必须在80岁仍然健在,才可以获得这这笔返还金。

也就是说,如果无法满足条件,在80岁前就离世,那么2021平安六福的返还金就与被保人无缘了。

虽说现在社会的人均寿命都有所延长,谁敢保证自己一定能活到80岁?

可以看出,2021平安六福的返还金设置的不够完善。

返还型保险通常都用这种手段,想知道更多的内容,可以看这篇测评文:《出事有钱赔,没事钱还你--返还型保险了解下!》baoxian.2239.com

2、跑不赢通货膨胀

2021平安六福差不多就是一个账户,这些年交的保费被存进去之后,要到你80岁之后才能拿得回来了。

关键在于,这个账户不具备收益的功能,保费交多少到期就还多少。

仔细思考一番,几十年里一直认真的缴纳保费,保障期满后,自己也就只能领到已交保费金额。无论这笔返还金真的得到了,这笔钱将会不值钱!

简单点说,2021平安六福的返还金是不可赢过通货膨胀的。

这些资产,还不如花在理财产品上呢,至少能产生一些收益。

所以说,2021平安六福的返还其实是有猫腻的。

有关2021平安六福,学姐先介绍到这,如果小伙伴们有深入探究想法的话,戳这里:《2021平安六福重疾险重磅上市,这篇文章买前必看!》baoxian.2239.com

总结:2021平安六福拥有很明显的优缺点,有打算入手的朋友们,要好好思考再做决定。

以上就是我对 "平安的平安六福保险性价比很高吗"的图文回答,望采纳!