同方和中德安联都是中外合资的寿险公司,于是很多小伙伴来问学姐:

同方和中德安联哪个更好一些呢?哪家的产品更值得入手呢?

学姐今天就来为朋友们测评一下这两家保险公司的差别!

在看对比之前,朋友们可以先去了解一下判断保险公司好坏的秘诀:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、同方和中德安联实力较量!

首先,学姐还是给小伙伴们大概讲解一下同方全球和中德安联的背景:

>>同方全球

同方全球人寿成立于2003年,股东之一——同方股份有限公司,是清华大学出资建立的中国高科技上市企业。

而另一股东则是是历年位列《财富》世界500强的荷兰全球人寿保险集团。

同方全球人寿由荷兰全球人寿保险集团与同方股份有限公司各出资50%组建而成。

目前,同方全球人寿的注册资本为24亿元,资产规模超过170亿元,目前已经在多个省市设立了40多家分支机构,其中省级分公司13家。

学姐还是测评过很多同方全球的产品,想要深入了解的伙伴,可以点击下文查看:

《同方全球人寿怎么样,有哪些产品?》baoxian.2239.com

>>中德安联

中德安联是在华组建的首家欧洲合资寿险公司,股东分别为安联(中国)保险控股有限公司和中国中信信托有限责任公司。

中国中信信托有限责任公司,则是经国家金融监管部门批准设立的全国性金融机构。

其中,安联中国控股由德国安联集团独资建立,是中国首家获批的外资独资保险控股公司。

中德安联于1999 年1 月25 日在上海正式开业 。截至2018年12月31日,注册资本为20亿元人民币。

看到这里,大家应该不难发现,同方和中德安联的背景实力是比较势均力敌的。

不过,学姐觉得,我们判断这类合资公司时,最关心的还是保险公司的钱够不够赔付吧!

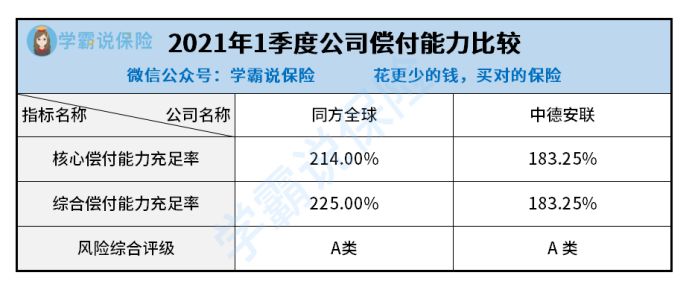

到这里,学姐有必要给大家讲一个新词汇:偿付能力充足率。

偿付能力也就是一家保险公司偿还债务的能力的体现。根据银保监会的规定,保险公司的核心偿付能力充足率>50%,综合偿付能力充足率>100%,风险评级为B级或B级以上,便是合格的。

那么,到底同方和中德安联都有多少的偿付能力充足率呢?大家别急,学姐把它们的最新偿付能力充足率都整理了出来,具体看下方表格:

从图中我们可以得出结论,它们两的偿付能力充足率都高于合格线,而且它们的风险综合评级都被评为A,事实证明它们都是非常厉害的保险公司!

很难判断出这两家公司的背景实力和偿付能力到底谁更强,接着,我们大家一起来分析对比一下同方和中德安联的比较火的重疾险,看看最后哪一个能获得更多的掌声!

二、同方和中德安联热门重疾险PK!

作为对比的重疾险是同方和中德安联,学姐将它们拿来对比,选中的产品分别是同方全球凡尔赛1号和成人重疾险(5年期)这两款。

它们的具体保障内容有哪些学姐都梳理好了,如下:

下面学姐就把这两款重疾险,一个一个分析出来。

>>凡尔赛1号重疾险

凡尔赛1号重疾险是一款很优秀的重疾险,就比如说保障方面,性价比方面都很高。

在赔付力度上,凡尔赛1号做得值得称赞。可以获得额外赔偿的条件很低,在60岁之前,第一次确诊为轻症/中症/重疾都可以获得额外赔偿。

要是不幸患有重疾的话,赔付基本保额外还多赔80%!保额当时买的是50万,结果额外的赔付80%就是40万,在重疾险赔付力度上,凡尔赛1号做的真的很厉害!

中症还是轻症,在使用赔付次数上,凡尔赛1号允许次数共享的,五次是赔付次数加起来的上限。

很多重疾险对于中症,轻症赔付次数方面没有这么随意洒脱,大多数都是有具体规定的,相比之下,凡尔赛1号重疾险灵活性更大。

凡尔赛1号重疾险还有很多的优点,就像恶性肿瘤三次赔等,因篇幅限制,想对这款产品有更沉层次了解的伙伴建议点击下方文章进行查看:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

>>成人重疾险(5年期)

相比凡尔赛1号,成人重疾险的保障就显得有点逊色了。

成人重疾险只有重疾保障,轻症和中症保障都是没有的。

要知道的是,轻症和中症的病情都是没有重疾病情那么严重。

而成人重疾险连保障都没有,这也就意味着我们更难拿到理赔,理赔门槛也将提升很多!

有一点很重要,成人重疾险的重疾保额最高居然就30万,对于一般人来说根本不够,因为保额这么低。

毕竟,在得了重疾的情况下,至少得三五年无法工作没有收入,只有保额买的高点,才能放心一些。

在检测的过程,学姐还发现成人重疾险的另一个问题就是身故保障不行。

成人重疾险只赔偿5万,无论是疾病还是意外身故!

这样低的赔付,实在让人无语!

因为成人重疾险是一个短期重疾险,所以续保时间只有5年,若是五年后我们的身体状况改变,可能就无法续保了,断保的风险非常大。

介绍到这里,大家肯定已经对这个现实不陌生了:不得不说,成人重疾险的保费大部分人还能接受,但是提供的保障就比较片面了。

假设你更青睐于保障力度,很明显凡尔赛1号能如你所愿。

同方全球在这一局产品pk上pk了其他产品。

当然,保障好的重疾险还不止凡尔赛1号这一款,想多知道几款优秀产品的各位朋友,下面的文章会为你介绍:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "中德安联相比同方全球人寿哪家更全面"的图文回答,望采纳!