最近新冠病毒又再次在中国出现了!张家界、扬州、常德、郑州、北京......短短半个月,南京疫情已经影响到33个城市。

几乎是一夜之间,病毒再次打乱了我们的生活秩序。扬州封城,车辆全部停运,大街上就像当年武汉那样冷清。

正是由于这一两年疫情的持续反复发生,越来越多人明白了生命其实很容易被夺去,同时也有不少人懂得配置保险的重大意义了!

最近就有不少小伙伴咨询学姐和谐健康福家保重疾险,学姐希望同学们不被坑,下面这篇避坑宝典需要大家认真看一下:

《教你辨别保险合同那些坑!》baoxian.2239.com

《教你辨别保险合同那些坑!》baoxian.2239.com

下面紧跟学姐的脚步一起来解密这个产品!打算买入这款产品请好好瞧瞧~

一、深扒福家保重疾险的保障内容!

依据旧例,我们先来瞧瞧保障图:

我看完保障图之后,发现福家保重疾险的保障挺到位的,除了提供基础保障外,还包含恶性肿瘤-重度/轻度二次赔,赔付力度这块可以说是可圈可点。

1、重疾赔付依次递增

福家保重疾险将重疾划分成6组,可以赔付6次,首次则按100%基本保额赔付。

第二次到第6次的赔付比例分别是:120%、140%、160%、180%、200%保额,比起只偿付基本保额的产品,福家保重疾险诚意非常足~~

2、轻中症保障达到平均水平

福家保重疾险的轻中症分别赔付30%、60%保额,表现平平无奇。

和针对轻中症提供额外赔的产品相比起来,的确还有一定的距离,不过和轻中症分别只赔20%、50%保额的重疾产品比较,依旧出色太多!

当然,要是追求基础保障更到位的伙伴,可以把注意力放在这款产品上:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、仔细一看!福家保重疾险的缺陷还挺多

别看福家保重疾险表面光鲜亮丽,实则坑还不少:

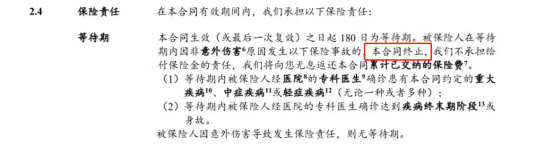

1、等待期设置鸡肋

在看一款重疾产品的等待期时,我们需要关注这两点:等待期有多长和等待期内的条款规定宽不宽松。

肯定的,等待期愈短愈有优势,如今重疾市面上最短为90天,这样被保人也能更快获得保障,毕竟假如你在等待期选择了出险,保险公司也可能选择拒赔,这样就得不到赔偿金。

其次,在等待期内的条款设置的越松越不严格越好,举例如下,被保人在等待时期得了轻症,只是此保障不起作用,其他保障方面仍然是有效果的。

但是福家保重疾险对被保人就很不友好,等待期需要180天,这笔最短的都还要多90天呢,在等待期内出险的可能性也更大。

而且等待期之内设置的是相当的严格,假如是在等待时间里确诊为重疾/中症/轻症,或是快达到疾病终末期/身亡,合同直接终止。

所以,等待期的设置和小伙伴们的理赔有关联,这是大家一定要关注的,不然会损耗个人利益:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、只能保终身

如今市面上优秀重疾险保障期限是可选的,也有很多种定期设置。

可福家保重疾险只有保终身这一个选项,实在太不灵活了,对于一个刚踏入社会、预算有限的人来说,选保终身的重疾险会比定期贵很多,会大大提升经济压力!

当然,福家保重疾险的缺陷还远远不止这两点,学姐把隐藏的坑都列举了出来,就在这篇文章里:

《扒完和谐健康「福家保」的条款,我耐心也被磨没了…》baoxian.2239.com

虽说福家保重疾险的基础保障中规中矩,但投保条件确实很一般,对于预算不足或是年龄较大的人群都不够实惠。

所以学姐建议大家货比三家,或许会你会找到更适合你的产品!

以上就是我对 "福家保重疾险缺陷"的图文回答,望采纳!