目前大多数人都对理财产生了兴趣,在如此多理财产品中,年金险凭依靠低风险、高收益这些亮点,地位早已不言而喻了。

而保险行业里的中流砥柱,北大方正人寿近来把悦享人生年金保险2021这款新产品推向市场。

听说这款产品很有购买的价值,并不会比以往的热门产品差。所以,学姐就来深度挖掘下悦享人生年金保险2021,来看看购买它会不会吃亏。

在没开始的时候,学姐给大家整理了一份年金险的避坑指南,大家快保存起来:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、悦享人生年金保险2021长什么样?

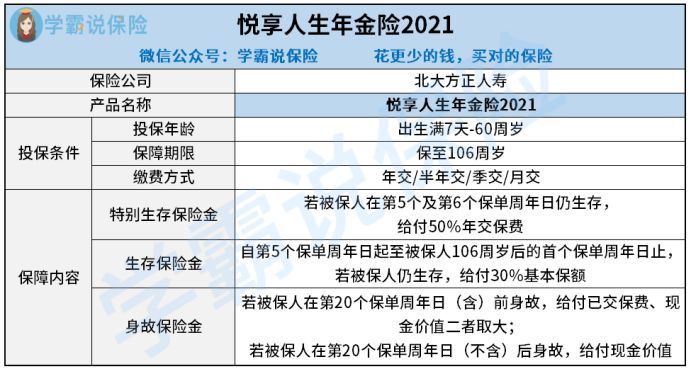

首先,让我们先来看看悦享人生年金保险2021的精华图:

从图里我们可以知道,出生满7岁-60周岁的群体都准许投保悦享人生年金保险2021,支持保障至106周岁。

跟多数年金险产品相似,悦享人生年金保险2021在年金给付形式上面,可谓是非常简单了,包含的不仅仅有生存保险金还有特殊生存保险金,同样具备的还有身故保险金。

接着,大家就请跟着学姐一起研究一下悦享人生年金保险2021的优缺点,来了解一下这款产品到底值不值得我们购买。

要是时间比较赶,不妨点击这里获取测评重点:

《北大方正「悦享人生年金保险2021」怎么样?我来告诉你答案!》baoxian.2239.com

二、悦享人生年金保险2021是否值得购买?

很容易就能看出,其实悦享人生年金保险2021的优劣势还是很显眼的。

>>悦享人生年金保险2021的优点

悦享人生年金保险2021的优秀之处是投保不会限制很多,可以从下面几点看出:

①投保年龄方面

放眼市面上的同类型产品,有很多对于最高投保年龄的限制都是比较严苛的,很多产品限制在50、55周岁,一点都不为55周岁以上的群体考虑。

悦享人生年金保险2021要求,出生满7岁-60周岁的人群都有机会投保,投保年龄与大部分同类型产品作比较,要显得广泛得多。

②保障期限方面

市面上的大多数年金险,要么只能有十几年的保障期限,要么就只保到70、80周岁,让被保人领取不到更多的年金。

悦享人生年金保险2021在这一点上就显得更加人性化了,可以保至106周岁,也就是说活多久就能领多久了。

③缴费方式选择方面

悦享人生年金保险2021提供好几种缴费方式能够选择,就像年交、半年交、季交跟月交这四种,再看看那些同类型产品,在缴费方式的选择上面明显种类要更多。

这样一来,消费者就可以凭自己的心意来选择缴费方式,非常灵活。

大致看完悦享人生年金保险2021的优点,接下来来研究一下它不太令人满意的地方。

>>悦享人生年金保险2021的缺点

1、生存保险金给付比例低

悦享人生年金保险2021要求,从第5个保单周年日开始,一直到保障期间结束,假如被保人还在世,每年可以得到30%基本保额生存保险金。

说实话,悦享人生年金保险2021的生存保险金给付比例其实并不高,因为同类的产品大多可以给到100%基本保额的生存保险金。

比如泰康的这款岁月有约年金险,对于生存保险金的领取,它设置了两种模式,选择月领的话,领取额度为100%基本保额,选择年领则能够到手118%基本保额。

并且,岁月有约年金险的收益还相当不错,详尽情况可以通过这篇文章去掌握:

《泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?》baoxian.2239.com

通过对比,悦享人生年金保险2021对于生存保险金的给付比例设置就不是很优秀了。

2、身故保险金设置不合理

如今市面上大多数年金险产品,对于身故保险金的设置是比较松弛的,很少会有以保单年度作为身故保险金给付的衡量标准的产品。

可是,悦享人生年金保险2021却反其道而行之,必须要在保单前20年身故的情况下,才能拿到已交保费跟现金价值的较大者作为身故保险金。

其他的产品即使在保单20年之后身故,也还是能够拿到已交保费跟现金价值的较大者作为身故保险金,而悦享人生年金保险2021却只能给付现金价值。

就此来看,悦享人生年金保险2021对于身故保险金的给付配备的确就显得很苛刻了。

总结:悦享人生年金保险2021的优缺点都特别的明显,优点在于投保条件宽松,缺点是生存保险金给付比例不是很高,并且也没有合理的身故保险金。

概括一下,推荐大伙在购买悦享人生年金保险2021之前,还是多对比几款产品在做选择。

毕竟,目前市面上出色的年金险非常多,建议多对比才能知道什么产品最符合需求:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "悦享人生附加要不要"的图文回答,望采纳!