现在的人都处在快节奏的时代,肩上的工作都很重,还有就是生活习惯、饮食习惯都一团糟,很容易患上高血压、高血脂、高血糖等疾病,那有了上述这些疾病的人还能否投保重疾险呢?有没有比较容易核保成功的重疾险可以推荐?

碰巧学姐最近看了一个朋友的消息,想问问“得了高血压,可不可以入手复星联合康乐一生2021重疾险”,今天就借机会来把这个问题解决一下!

要是有不知道其他疾病能否投保的朋友,不妨浏览一下这篇:

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

一、患有高血压能投保康乐一生2021重疾险吗?

显而易见,高血压十分常见,是一种慢性病,不仅如此,还会引起心脑血管病的发生。倘若高血压一直没能缓解,很容易被心脑血管、肾功能衰竭等疾病找上。正是这个原因,大部分重疾险都针对高血压患者投保列出了以下规定:

基本上,能承保一级高血压的重疾险还是挺多的;大部分二级高血压投保时都会受到影响;高血压到了三级可以说是很严重了,几乎没有保险公司愿意保障。

那一级高血压和二级高血压怎么界定呢?

简单介绍一下:

正常情况下,人体的正常血压是收缩压<140,舒张压<90;要是收缩压≥140,舒张压≥90,就是我们所说的高血压(一般至少需要量3次,而且尽量不要在同一天测量,超过这个血压指数才能确诊为高血压),具体分为三级:

高血压分级标准

高血压我们已经简单了解过了,重点就来了,康乐一生2021重疾险对高血压的核保条件是怎样的呢,我们一起来看一下。

复星联合康乐一生2021重疾险

根据这个,我们可以知道,如果不满足下面条件就不能通过复星联合康乐一生2021重疾险的核保:如果买保险的人血压上去了,即满足未使用抗压药的条件的,要求在一天内三次不同时间测量被保人血压,血压指数平均值在140/90以上没有投保资格。

可以看出,对于高血压的核保条件,康乐一生2021重疾险的采取高要求限制,如果被保人有一级高血压的话,将会被剥夺投保资格,就更不用说二级高血压患者和三级高血压患者了……

想要购买此款产品的高血压病人可得提高警惕了!

不过除了这一点,康乐一生2021重疾险对其他常见疾病的健康告知还是比较宽松的。

还想更详细的了解这篇文章的小伙伴,可以看看这篇文章:

《康乐一生2021重疾险全面测评,这些缺陷不得不防……》baoxian.2239.com

二、哪些重疾险对高血压的核保条件比较宽松?

有人会产生困惑,那在市面上的话,有哪些重疾险对高血压的核保条件不是那么的严格?

不用担心,学姐已经帮助大家整理好了!

>>>凡尔赛1号重疾险

凡尔赛1号重疾险

在对高血压的核保要求这方面,凡尔赛1号重疾险还是挺宽松的,若满足日常血压数值控制(高低压)均控制在130/80及以下,可正常投保;若把日常血压指数范围拓宽至165/105以下,想投保的就能通过加费承保这种方式来投保,这样的规定,就扩大了高血压人群可投保范围!

想购买或者是想先了解凡尔赛1号重疾险的,都可以看看这篇文章:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

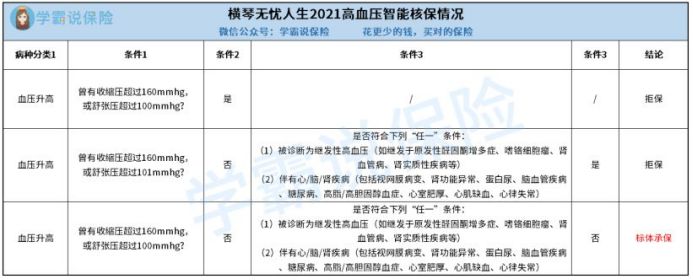

>>>横琴无忧人生2021

如果不考虑这些的话,横琴无忧人生2021重疾险针对高血压朋友的要求并不高!

让我们一起来看看具体情况:

横琴无忧人生2021重疾险

如果被保人血压没有超过160/100,且不是继发性高血压,没有心/脑/肾疾病的话,那投保就不受限制的!

换句话说,横琴无忧人生2021重疾险即使一级高血压,也可以购买!

是不是有对这款产品感兴趣的朋友呢?可以戳这篇精品测评哦:

《横琴无忧人生2021三大心机,没了解清楚前别瞎买!》baoxian.2239.com

已经讲到这里,市面上对高血压患者核保条件比较宽松的重疾险极其的多,如果有朋友有想要重疾保障的需求,大可以看看这些产品。

但是如果认为带病投保这件事比较复杂,不会怎么操作的朋友,不妨来问我,我告诉你们怎么带病投保!

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

以上就是我对 "患高血压复星联合康乐一生都买不了"的图文回答,望采纳!