最近一段时间,保险业界资深人士在接受《中国银行保险报》的采访中提到,我们国家的寿险行业到截止到现在这个时间段,基础的发展定位、大体方向和基本任务已经有明确的目标了,在未来的5—10年的发展重点在养老保险和健康保险中。

所以说,估计将来养老方面,第三支柱养老保险的主流产品将由年金险撑起来。

这不,君康人寿保险就会比较关注社会的老龄化问题,其主要侧重面在于将长远目光全部置于养老市场服务,较为深入地研究并全力满足目标客户的全部需要及利益。

近些日子,有一款新的养老年金险——君悦一生,凭借其“安全稳健,合同体现”、“定额给付,终身领取”等特点吸引不少人,那大家买这款产品究竟是不是好的?小伙伴们可以看下这篇文章!

在大家看到回答前,现在市场上有一些较为火热的养老年金险和君悦一生的对比表目,大家其实可以先拿来比较一下,瞧瞧它好在哪里:

一、君悦一生值得买吗?

大家可以先浏览一下君悦一生的产品解析图:

结论十分明显,学姐将其整理给出:

1、君悦一生的首次领取年龄晚

65周岁之后的头一个保单周年日即客户可直接领取君悦一生保险金的时日期限。对比一些同种属性类别的产品,它们60岁之前可以领取,如若这样比较,君悦一生稍显逊色。

虽然目前的状况是退休的年龄延长,但从某个角度而言,当然是越早领取越占优!

所以说购置年金险一定要反复看清以上条款所述,否则很有可能会让自己陷入不利状态。

这不,学姐归纳了这份年金险避坑指南希望可以帮助各位,赶快留存着吧:

2、君悦一生的回本时间长

领取方式有年领和月领的是君悦一生的养老金,按照年领的方式,被保人可按照基本保险金额领取养老金,假设基本保费为15000元,缴费期限为10年,累计保费150000元。

那么,学姐就把30岁女性当成一个例子,购置君悦一生的话本钱是规定10年后领取,假如从65周岁开始领钱,之前投入的本钱需要75周岁可以拿回,和其他的相比,回本时间稍微有些长啊!

每年可以领取16065元,即使能够终身领取,这笔钱并不多啊!

随着时代的改变,几十年后的生活水平可能会发生翻天覆地的变化。

可见,君悦一生终究经不起考验!打算入手的朋友,学姐希望三思为妙!

既然这样,学姐挖掘了比较优秀的年金险,一定会给大家介绍,康赢悦人生年金险值得被大家关注,我们来一起学习一下吧!

二、要想晚年生活过得好,这款产品不可少!

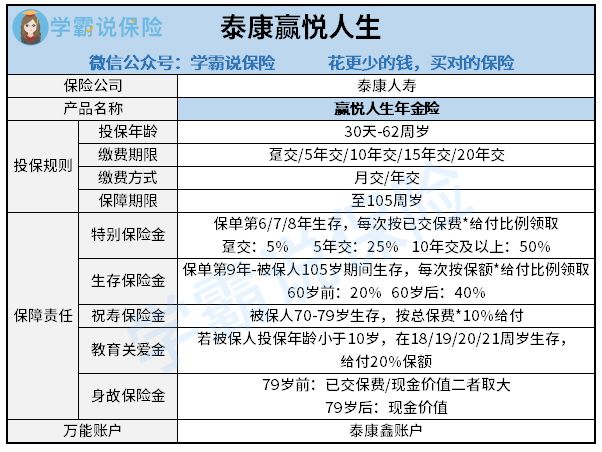

和以前一样,最先展示给大家的是泰康赢悦人生的产品图:

学姐给大家推荐泰康赢悦人生年金险有以下几点原因:

1、年金领取选择多样

泰康赢悦人生年金险给大家提供了4种年金的领取,特别保险金、生存保险金、祝寿保险金和教育关爱金是泰康赢悦人生为大家提供的4种年金。终身领钱的前提是保费一定要交满6年,所以说,为了得到更多的年金,一定要健康的活着!

跟君悦一生只能领取养老金和身故保险金比起来,泰康赢悦人生的收益多大太多了。

2、可附加万能账户

泰康赢悦人生设立了万能账户,所谓万能账户简单理解为保险公司为客户设置的VIP账户。

比方你投保了泰康赢悦人生,而且短期内用不到这笔钱的话,那么就能够把钱继续放在这里进行二次增值。钱生钱利滚利,很是吸引人!

想要对万能账户增值原理了解更加全面的话,轻点进入:

泰康赢悦人生这款产品真的可以带来高收益吗?还是看看下面的详细讲解吧!

3、收益可观

这里我们就假设30的老王投保泰康赢悦人生年交10万,交5年,为大家做一个介绍,收益情况如下图所示:

首先,特别生存保险金在保单的第6年开始就可以领取了,可以连续领取3年,三年共计领取75000元;

其次,特别提醒大家的是生存保险金从保单的第九年开始领取,可以按照保额的20%领取,前提是还没有到60岁,每年可以领到7680元,60岁之后每年则领取15360元;

最后,祝寿保险金在70—79岁仍然生存,十年共计领取500000元。

由此,上图的介绍让我们清楚的看到其收益表现,当老王90岁的时候,累计领取1220120元,相对总保费要多出来好多。

如果老王觉得受益不高的话,还可以把钱转进万能账户中,然后去进行第二次增值,这收益杆杆的~

三、学姐总结

综上所述,君悦一生养老年金的保障责任一般,收益不怎么优秀,回本速度也是比较一般。和泰康赢悦人生比起来还有进步的空间!

要知道,泰康赢悦人生提供的年金领取种类要比君悦一生多很多,收益也更棒,大家当然优先选择泰康赢悦人生!

以上就是我对 "君悦一生怎么增值"的图文回答,望采纳!