什么叫重大疾病,望文生义这种疾病会严重打破患者的健康、财务的平衡关系,例如“病情非常严重”的时候,会严重影响患者生命以及家庭成员的日常生活,如恶性肿瘤、急性心肌梗死等。

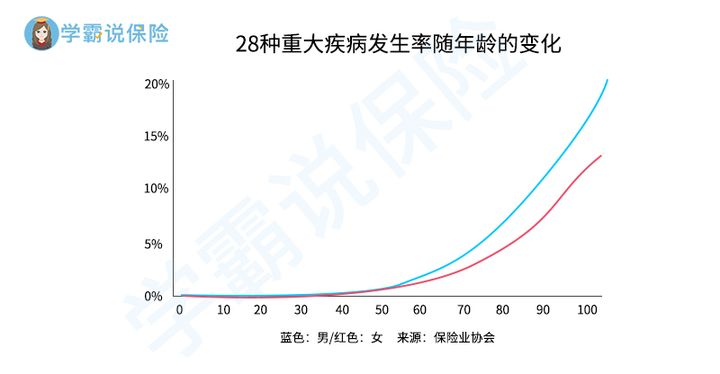

现在的生活方式有所不同,导致再者重大疾病的发病频率越来越高了,尤其是年龄的逐渐增大,重疾病一切皆有可能出现到每个人的身上,因此是很难避免的,比如银保监会规定的28种重大疾病的发生概率(如下图),于是为了抵抗重大疾病带来的巨大的经济损失,如果在经济松动的情况下是最好备上一份重疾险。

最近宏人寿宣扬的是“轻负担、高保障”,这款产品名叫【中宏健康魔方重疾险】上线了,据说该产品的基础保障到位,并且在可附加保障的选择上,也有十分丰富的内容,例如可供选择的有重大疾病、轻中症和特定疾病等这些保障,因此很多年轻人对此也产生了兴趣。

学姐也跟他们一样,那么中宏健康魔方真的有网友说的优秀吗?今天就带大家一起来测评一下,了解一下它有哪些优缺点?

还未测评前,我们需要知道重疾险的好坏是什么样的标准评判的,这样才能更好的知道中宏健康魔方:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

多的话不必再说,和学姐出发,一起踏上中宏健康魔方的测评之路吧~

一、中宏健康魔方重疾险的优缺点分析

老规矩,关于中宏健康魔方重疾险的产品保障图我们先看看:

由图可知,中宏健康魔方重疾险是一款组合险,该主险囊括了保障重大疾病和身故,能够再加上轻中症保障、特定疾病保障等,产品相关的不足与长处,下文将会深扒!

中宏健康魔方的优点:

1、缴费期限灵活

中宏健康魔方重疾险提供了趸交和年交两种缴费期限,其中年交还可分为5年、10年、15年、20年和30年,这么多的选择,无论客户的要求有什么几乎都能达到了。

那买重疾险,怎么选择缴费期限比较好呢?这里有一文可教你:

《缴费年限怎么选才不会亏?》baoxian.2239.com

这里学姐也要强调一点,缴纳费用的期限要尽可能长,这样保费最终平均到每年头上就会很低,假如分30年交,18万的保费,每年交6000元即可,假如想要20交完,那么每年的费用就要上涨到9000元,如此对比,就明白了缴费期限越长的好处了。

2、可选保障内容丰富

中宏健康魔方是一款拥有非常多附加险种的组合险。

假如觉得普通的重大疾病保障力度不太够,可以附加重大疾病来加大保障力度,如果您在65岁之前被诊断患有符合规定的疾病,您可以享受额外的100%保额,如果买的是一份50万保额的附加重大疾病保险,那确诊后可额外拿到50万元的理赔金,所提供的保障可是很有力度的!

感到十分可惜的是,这份附加的重大疾病保险,仅仅只有1年,疾病这种事谁都说不准什么时候会来,可是谁知道是不是买了一次就能用上?

不如直接买一份自带的重疾额外赔付保障的同类项产品算了,如果这样子,好比这款凡尔赛1号,额外赔付力度不容小觑:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

那除此之外,中宏健康魔方重疾险还有哪些缺点呢?大家只要耐心往下看,就一定会收获不一样的惊喜。

中宏健康魔方的缺点:

1、投保年龄范围窄

中宏健康魔方重疾险的投保年龄范围为出生满30天-55周岁,假设您的年龄超过55周岁,您将没有机会投保中宏健康魔方重疾险!

相信大家都有所耳闻,目前重疾市场目前最高可以为65周岁的人投保,通过一些数据的比较,我们发现中宏健康魔方重疾险对55-65周岁的老年人来说,在投保年龄上显得非常的苛刻,很不友善。

2、特定疾病保障力度不够

学姐口中的特定疾病指的是恶性肿瘤,关于恶性肿瘤的赔付保障,市面上好的重疾险会自带2次、甚至3次赔付,赔偿金额最高的限度是1.5倍的保额。

下面,学姐就带领大家一起来进一步了解一下中宏健康魔方重疾险在保障力度方面的相关情况,我们发现,只对晚期重度恶性肿瘤提供一笔20%保额的关爱保险金,这样子显然不够。

恶性肿瘤的治疗费用本来就不低,基本每一个都要30万元左右,而且再加上后面的康复费用和营养费用,甚至都不止30万元,了解到现在啊,可以说中宏健康魔方重疾险对恶性肿瘤患者的关爱度非常需要提高!

而这些缺点也只是中宏健康魔方重疾险的一小部分,下面这个最致命的缺点,学姐也建议大家看看:《中宏健康魔方重疾险的最致命缺陷,看完真的令人沉默!》baoxian.2239.com

中宏健康魔方重疾险的测评结果大家可以从上面看到了,看完不知道大家有何感想,如果你要买,那么我这个建议就一定要看!

二、想买中宏健康魔方重疾险?这个建议一定要看!

综上所述,在缴费期限这一方面中宏健康魔方重疾险比较灵活,而且有非常多的可附加保障,但是其中的重大疾病附加险也就保障1年而已,让人感到鸡肋的是不能保终身。

此外,这款产品在投保年龄这一方面没优势,对超过55周岁的人群不友好,最为关键的是像恶性肿瘤这类高发重疾的保障力度不是很大。

就看上面这款产品的不足之处,要入手中宏健康魔方重疾险的朋友学姐建议一定要谨慎哦!

下面这个套路在购买重疾险时可以用上:再三比对,择优入手!

目前市场上比较好的重疾险有哪些?下面这份榜单是学姐推荐的,有需要的朋友可以自行收藏:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

那么,今天的测评结束要跟大家说拜拜了,希望对大家有帮助!

以上就是我对 "中宏健康魔方真的好吗?有哪些特点?"的图文回答,望采纳!