中国平安和中国人寿这两个老牌保险公司,想必大家都了解的很明白了!这两个保险公司当学姐还在小学的时候就已经无人不知,无人不晓了,保险产品也是差不多。

但是伴随着新定义的重疾险被颁布出来之后,可以说打造了一个崭新的重疾险市场,大家都是重新再出发,纷纷想占领重疾险市场的一席之地,那么学姐今天就来为大家做个测评,这两家保险公司到底哪家的重疾险略胜一筹?

若是对中国人寿和中国平安这两家保险公司的好奇度很高的话,可以先来对学姐归纳的这篇全是干货的文章进行分析:

《中国人寿pk中国平安,究竟谁才是真正的“保险一哥”?》baoxian.2239.com

《中国人寿pk中国平安,究竟谁才是真正的“保险一哥”?》baoxian.2239.com

一、中国平安PK中国人寿,哪家公司更靠谱?

1.公司实力

中国平安保险(集团)股份有限公司(简称“中国平安”)是中国第一家股份制保险企业,于1988年成立,作为我国第一家股份制保险企业,总资产超过7.14万亿元。曾入选2020中国企业500强榜单,排名第六。

2021年5月,《2021福布斯全球企业2000强》发布,中国平安位列第6名。

再来说一下中国人寿,中国人寿是一家国有大型金融保险企业,成立于1949年10月20日。它是中国最大的商业保险集团,分别在纽约、中国A股和中国香港上市。

注册资本282.65为亿元。截至2019年底,总资产高达4.5万亿元,实现保费收入5,670.86亿元,位居国内寿险业首位。

2021年5月,《2021福布斯全球企业2000强》发布,中国人寿位列第49名。

显然,保险公司真正的实力不能够只衡量公司的经济实力,那还要看哪些方面呢?这篇文章会告诉你答案:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

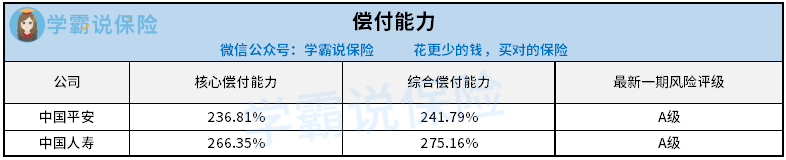

2.偿付能力

银保监会对保险公司偿付能力规定,核心偿付能力充足率≥50%、综合偿付能力充足率≥100%和风险综合评级≥B级。

但凡能够满足以上三个要求,就算是偿付能力达标的保险公司了。

从2020年的数据来看,中国平安跟中国人寿远都比银保监会的及格线高多了,这些公司都担得起大家的信任。

但是中国人寿的实力与中国平安的实力相较而言还是比较高的,在各项数据上还是比较吸引人的。

大家不会认为中国人寿就靠这些取胜吧?很明显并不是,对于一个保险公司而言,只有产品好,才可以称得上好,大家往下看就知道了!

二、国寿福盛典版PK平安福21版,到底哪个产品会更好一些?

在学姐给大家科普了两大保险公司之后,下面我们言归正传,学姐对两家保险公司的畅销产品进行了对比,并进行了测评,来研究一下哪一家产品更值得入手。

好了,不说那么多了,学姐现在就用一张图来表示:

我们对于产品图进行了分析之后,现在就来进一步了解一下:

1.重疾保障

国寿福盛典版跟平安福21版都属于单次赔付型重疾险,都一样保障120种重疾。

虽然两款产品都能够得到基本保额100%的赔付,但参保国寿盛典版的可以索赔100%基本保额、所交保费和现价三者中的最大者,这就无形之中加大了重疾赔付的力度,学姐给点个赞!

2.中/轻症保障

国寿福盛典版和平安福21版对于中症赔付的方面,无论是数量、次数还是比例,都是高度一致的,都是20种中症赔付,只赔付一次,而且赔付50%的基本保额。

轻症保障这一方面,虽然这两者看起来都是同样的,但是学姐察觉了一丝不对劲,就是平安福21版里面规定的40种轻症是含有原位癌保障的,并且赔付比例很低。

很多小伙伴们不清楚什么是原位癌,别急,让学姐来给大家进一步地普及一下。

原位癌一般被叫做“浸润前癌”或者“0期癌”,是癌的最早期。严肃意义上来说,原位癌不可以算是癌症,只能是极早期的恶性肿瘤。这个时期的癌症细胞并没有分散到身体组织内部,花钱不多的同时也可以轻松把它清理掉,基本上都是百分百治愈的。而且,根据2020年的重疾规范修订版,轻症赔付不再对原位癌进行理赔了。

其实,保障的轻症数量并不是越多越好的呢。这其中的问题,大家可能还不太清楚,跟着学姐一起来了解一下吧:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

3.其他保障

国寿福盛典版有平安福21版的保障内容里不包括的特定重疾/心脏/脑部额外给付保险金和保费豁免,还有120种重疾和恶性肿瘤二次三次赔,然而平安福21版的保障范围就没有这么广泛。

在这其他保障这方面,平安福21版完全被国寿福盛典版比下去了啊!

还想了解更多关于国寿福盛典版和平安福21版的相关内容的朋友,可以点击下方的两个链接哟,学姐已经提前为大家准备好相关内容了:

《「国寿福盛典版」值得买?先看看这些缺点!》baoxian.2239.com

《重疾新规下的平安福21重疾险来了!这些骚操作还是没改……》baoxian.2239.com

三、学姐建议

综合以上方面来,国寿福盛典版的保障内容会比平安福21版要优秀很多,因为保障很全面,所以投保非常适合。

当然,我们买重疾险,学姐还是建议货比三家,择优入手。

这里有十款很优秀的重疾险都是学姐整理出来给大家的,小伙伴们可以对比着看一看:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "中国平安相比中国人寿哪个的重疾险产品性价比高"的图文回答,望采纳!