利久久plus增额终身寿险是理财险,投入越多收益也会越好,故而每年需要缴交多少的费用取决于自己。总结:利久久plus增额终身寿险保障优秀,而且回本速度快,收益也还不错,是一款出色的产品。

一、利久久plus增额终身寿险每年交多少钱?保障如何?

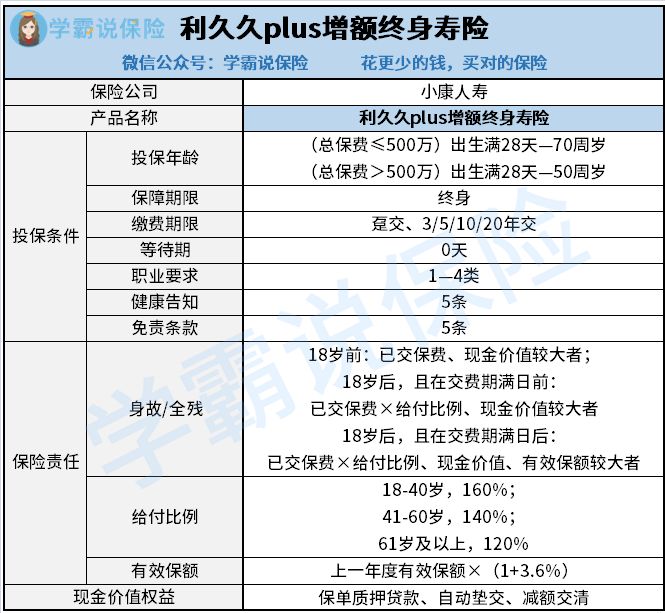

老样子,学姐先给小伙伴们奉上利久久plus增额终身寿险的保障图:

利久久plus增额终身寿险

从上图可得知,利久久plus增额终身寿险每年以3.6%的速度增加保额,属于市场上的中上等水平;投保年龄根据总保费是否大于500万划分,当总保费在500万以下的时候,最高投保年龄为70周岁,大于500万则是50周岁;还有比较丰富的现金价值权益,如保单质押借款、自动垫交等。

接下来,学姐就具体分析一下这款产品!

1、每年交多少钱?

利久久plus增额终身寿险是按照保费来制定保额的,因此是由自己来决定每年需要缴纳多少的费用。

若打算投保总保费≤500万的版本,利久久plus增额终身寿险在对于起投门槛的设置上是很低的,1000元就够了。

现在在售的增额终身寿险都会对起投保费进行限制,绝大多数都设置为5000元、10000元,对比而言,利久久plus增额终身寿险适用的人群相对来说会大一些。

若投保的是总保费>500万的版本,线上投保要求总保费不超过1000万。

如果高于线上投保的限额也不用顾虑,在顺利完成保险公司审核后,可以获得的投保计划更高。

2、保障如何?

利久久plus增额终身寿险的保险责任主要涵盖了身故以及全残保障。

倘若被保人不幸在18周岁后身故或全残,假如按已交保费乘以给付比例来赔付,利久久plus增额终身寿险针对于不同的年龄层次设置了与之对应的不同给付比例。

具体为:18—40岁的年龄段,可领取160%已交保费的赔偿;对于41—60岁设置的赔付比例是已交保费的140%;61岁及以上则将120%已交保费作为赔付。

以上给付比例还是相当合理的,看得出来利久久plus增额终身寿险考虑到了不同年纪的寿险需求。

大家细细的想想,18—60周岁的人群,通常都是上面有老人,下面有孩子,家庭经济责任比较重,一旦出险对家庭经济的冲击比较大,需要具备充足的保障,所以给付比例要比其他年龄段的高是正常的。

选择增额终身寿险还有很多事情需要注意,因为篇幅不能过长,如果有感兴趣的朋友可以戳一下下方链接了解哦:

二、利久久plus增额终身寿险收益有多少?能够灵活退保吗?

相信大多数人配置增额终身寿险都是想要自己的产品实现增值吧,学姐就来说说这款产品的收益情况吧。

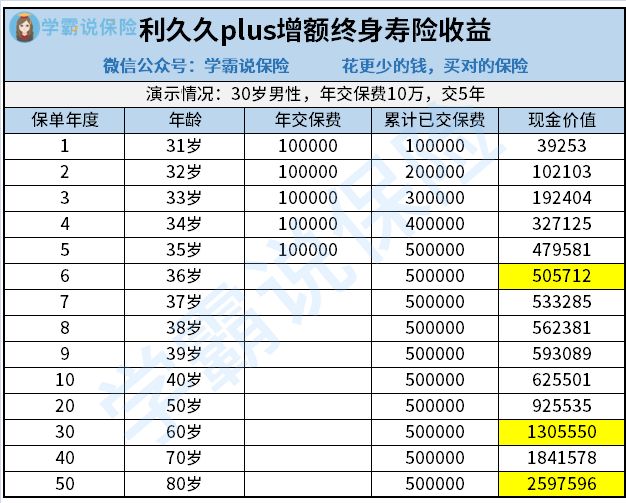

学姐以30岁老王,年交保费10万,交5年为例,展示一下利久久plus增额终身寿险的收益增长情况:

利久久plus增额终身寿险的收益

在投保的第五个年头,老王就缴清了50万的总保费,在购买保单的第六年,利久久plus增额终身寿险的现金价值就超过了总保费5千多。

在市面上所有同类型的产品中,这个回本速度也是不慢的,值得点赞!

等保单在30年的时候,就是老王年龄达到60岁时,现金价值约为130万,大概有总保费的2.6倍之多!相当于老王此时已经赚到了80多万!

想要自己退休生活变得更好,或者想要给孩子一笔钱,减轻孩子压力的,可向保险公司要求退保或用保单申请抵押贷款,将现金价值取出来。

如果一直不取现,获得的收益会逐渐增多。

当到了80岁时,2597596元就是那时的现金价值,这笔钱作为财富传承给子孙后代也是极好的。

学姐总结:

总体来看,这一款利久久plus增额终身寿险的起投门槛其实是比较低的,很为资金有限的消费者考虑;并且身故、全残保障的给付比例也很友好;当然它最大的特点还是收益特别高。如果想投保增额终身寿险的话,可以考虑这款产品。

要是大家还想再看看市场上的优秀产品,可以看一下学姐整理的这些高收益增额终身寿险。

不过要赶紧配置了,在11月29日这一天利久久plus增额终身寿险将停止售卖,而其他产品在12月31日后就买不到了!