环球时报综合报道一份最新研究报告显示,新冠疫情加快了全球失业危机进程,年龄在45岁及以上的“X世代”(指出生于20世纪60年代中期至70年代末的一代人)可能受影响最大。

虽然不同国家就业形势有差异,但调查结果基本上相似:45至60岁群体更容易失去经济来源。

57岁人群就属于这个年龄段,人到中年,这个时候已经走下坡路,家里的琐屑零星是不可避免的,充满困难的工作,各色各类的人......

目前的失业危机因为新冠疫情更是加剧,假若如今再一场重大疾病不幸降临,那么整个家庭会随之被彻底摧毁!

已然差不多57岁左右的你, 委实不敢生病住院啊!

保险以前还没有尝试购买过的,抓住目前还是中年人这一条件,要比老年人购买更为实在,赶快来看一看购买什么样的保险好: 《中年人买保险难?超省钱保险方案在此》baoxian.2239.com

《中年人买保险难?超省钱保险方案在此》baoxian.2239.com

一、57岁了为什么还要买重疾险产品?

绝大多数的人们认为满57岁了,就可以不用浪费钱去购置重疾险了,但是实际上,在这个年龄阶段的人需要面对的疾病风险也是很多的:

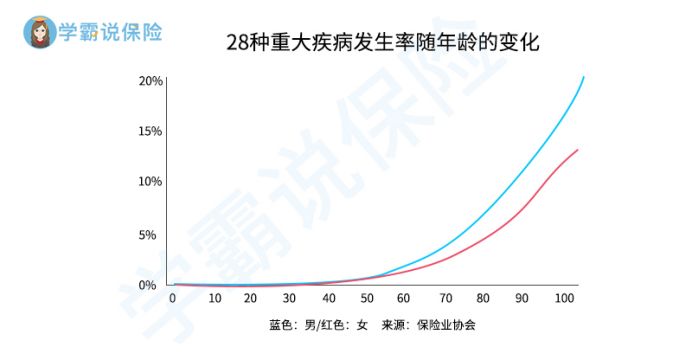

1、57岁患重大疾病概率大

很多重大疾病在人的中年阶段发生,发生在这个阶段的主要原因就是,人们的身体机能逐渐衰弱,身体里的多种器官老化,就容易发生各种各样的疾病,所以,发生重疾的概率上升速度很快。

大约57岁的我们依然还要为家庭努力,但是现在的身体情况根本不如以前了,如果这时不幸得了重病,自己和家人都很痛苦。

并且大家都得延迟退休,青年人以后要面对的不仅是到高龄还要上班,甚至还加大患病几率,可以看出,提前买一份重疾险真的很关键!

年岁还未到57的,想不经历这样困难的老年生活,购买重疾险也要趁早。

想要购买合适年轻人的优秀重疾险,学姐都放在这里了:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

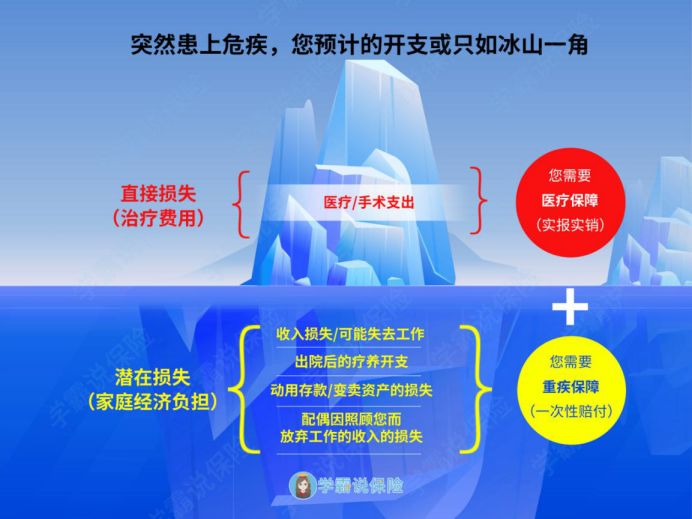

2、重疾险弥补收入损失

重疾险最大的作用,就是能够解决因为生病造成的收入困难问题,这张图看完大家就更明白了:

如此说来,购买重疾险,并在保障期内确定合约中的重大疾病,保险公司就会一次性把赔偿金全部给被保人,这笔赔偿金用到什么地方都可以,完全任由自己来支配,这笔钱不单单只是可以支付医疗费用,也可以用于家庭生活费用的开支、小孩教育费用和老人的赡养费用等等,对于已经57岁左右的人十分友好。

57岁的你看完这些之后,还不能知晓重疾险有多么关键的话,那你再来看看这篇文章:《看完这篇你就知道为什么还要买重疾险了》baoxian.2239.com

二、57岁买重疾险需要注意什么吗?

已经知道了买重疾险的重要性之后,我们也不能操之过急,盲目投保,57岁左右这个年纪买重疾险下面两点需特别关注:

1、身体情况

57岁这个年纪大多身体多多少少都会有一些小问题,好比说三高、糖尿病、心血管疾病,对于中老年人来说都是很常见的。

像重疾险这类的保险一般都会对被保人有严格的健康告知,很多产品身体方面就把中老年人拒之门外了。

因此,如果你在五十七岁时身体都还很不错的话,就应该及时买一份合适的健康保险,不然,等到身体出现问题了,到了那时想要投保不是一般的难。

这几个健康告知小技巧,学姐马上就分享给大家,能争取更多顺利投保的机会:《投保时,健康告知有什么小技巧?》baoxian.2239.com

2、年龄

通常保险的费用跟被保人的年龄有着紧密的联系,年龄越高,保费越贵,年纪越大,购买保险越容易出现保费倒挂的情况。

倘若被保人是在57岁左右才去购买重疾险的话,那么他所要缴纳的保费肯定是会比年轻人贵的,找到合适的重疾险产品,可能我们追求性价比这个问题就很困难了,我们寻找符合自身经济条件的重疾险产品需要多一点耐心。

三、57岁了还能买什么重疾险产品吗?

因为市面上一部分重疾险产品的投保年龄最高是55周岁,55周岁以上比较少见。

名字是如意金葫芦初现版,大家可以看看如何:

如意金葫芦初现版重疾险是一款由信泰人寿推出的多次赔付重疾险,投保年龄最高是60周岁,57岁就可以进行投保。

重点是如意金葫芦初现版重疾险含有非常优秀的保障内容,尤其是重疾的赔付方面。

若是被保人在60岁这个年龄之前,初次被确诊为重疾,就可以获得一定的赔偿,赔偿数额为180%保额,就算我们挑选了30万的保额,也能获得54万的赔偿。

当前重疾治疗方面的费用平均为30万,被保人除了要担心治疗费用以外,五十七岁的人患病了,还要面临收入损失、家庭开销和孩子的教育费这些问题,更多的还有房贷。

把这些费用进行加总,至少也得50万左右。

而由于如意金葫芦初现版的额外赔的存在,即使30万保额,也足够应对重疾所带来的风险,对于预算不足的朋友来说是很适用的。

除了这一点以外,如意金葫芦初现重疾险第一次显现重疾险也有许多保障内容针对57岁左右的人群很友好,以下我就为大家详细介绍一下:《看了如意金葫芦初现版这几点不会白花钱了!》baoxian.2239.com

我再说一句,57岁左右的人群无论是买重疾险,亦或者是买其他种类的保险产品,结合实际选购保险是十分有必要的,尽管有必要购买重疾险,可是我们也不可着急,一定要耐心。

以上就是我对 "57岁应不应该配置重疾险"的图文回答,望采纳!