提起太平保险公司,对各位小伙伴来说应该不陌生,太平保险在整个保险行业里,可是“大佬”级别的存在。

但是大公司就一定能做出好产品吗?有没有一些暗箱操作?

带着这些顾虑学姐想要对这家大公司来一次深度调查,对他们家的产品质量做进一步的了解。

文章还没有正式展开之前,假设你对判定一家保险公司优劣上存在疑问,我建议你先看下这篇文章:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、太平保险公司怎么样?

太平保险实际上就是中国太平保险集团有限责任公司的缩写版,这个公司的口碑如何呢?

我们可以通过两个角度来了解:

1、公司实力

太平保险于1921年创立,是我国第一家跨国金融保险集团公司,是中国历史悠久的民族保险品牌。

太平保险集团旗下有太平财产保险有限公司、太平人寿保险有限公司、太平养老保险股份有限公司等等。

太平保险集团总资产4600亿元,2020年营业收入更是高达2153亿元,近年来还连续蝉联《财富》世界500强。

综合上文可以知道,太平保险公司的历史久远,公司又富裕,大公司、大品牌毋庸置疑的。

或许一些朋友有兴趣了解,相比其他大公司而言太平公司如何,学姐马上就拿太平人寿和平安人寿来进行举例说明,想了解的朋友请看:

《平安人寿pk太平人寿哪家更具实力?这个对比结果令人意想不到...》baoxian.2239.com

2、偿付能力

公司如果在实力上面雄厚确实是好事,可是在买保险时,最看重的还得是公司的偿付能力。

偿付能力可以用来衡量一家保险公司偿还债务能力的标准。

这么说吧,偿付能力就是体现一家保险公司有没有偿还赔款的能力。偿付能力越强大,这样就可以充分的说明这家公司的风险更小。

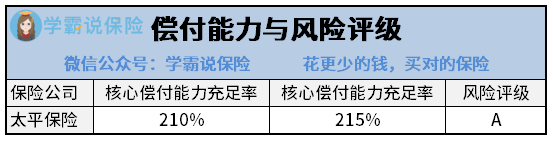

银保监会规定了保险公司的核心偿付能力不得低于50%,综合偿付能力充足率不得低于100%,风险评级B以上。

太平洋保险公司偿付能力是怎么样的,下面我们来看看情况:

根据图中显示,2020年度,平保险公司的偿付能力要比银保监会的最低要求高出很多,综合实力非常的优秀。

当然买保险的目的就是买保障,我们应该关注产品本身,而不是只看公司的名气,仅此而已!

我们接下来看一看太平保险公司的产品怎么样。

二、太平保险公司的产品值不值得买?

学姐就从太平集团旗下的太平养老保险公司,最后挑选了一款意外险,名字叫太平无忧,这款产品很多人都关注,我们仔细观察一下是否能做到无忧!

我们要好好看一下保障的责任图:

比较容易看出来,产品的保障责任还是不容易出现歧义的,也没有代入其他让人觉得不好的东西,但学姐在仔细了解之后,发现存在以下不足:

1、保额太低

在太平无忧的要想超过10万的保额是不能的,而且只能选择这个版本。

换句话说,即使发生意外导致身故/全残,10万是赔付的上限。好家伙,我直呼内行,赔10万够看?

如果你还没把握好保险的合适保额是多少的话,我建议你看下专家的解答:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

2、意外医疗报销比例低

太平无忧的意外医疗保额顶了天也是5万,这还勉勉强强可以接受。

但是,它的报销必须收到社保范围的限制,如果在150元以下是无法申请报销的,此外,采用社保报销后,报销限度最高也只能达到80%,在不用社保报销的前提下,最多只能报64%。

这一点太让学姐无语了,大家要了解,对于市场上很多的意外险来说,都是会经过社保报销的,余下的部分都是统统可以由意外险来报销的,大家不妨浏览一下这十款,质量非常高:

《10款最值得买的意外险大盘点!》baoxian.2239.com

3、保费太贵

太平无忧险的高保费令人震惊!

太平无忧这款产品保额仅仅10万,保障内容也和其他保险没什么区别,一年的保费竟然要158元。

假如我们投保的是其他意外险,同样的保费估计能买到50万的保额了。

所以,太平无忧这款产品的性价比有待进步。

但我们也不就因为这款产品没什么性价比就说太平保险公司的产品很差,学姐只是随机挑选一款产品进行解释说明而已,具体产品还是得具体分析,大家可不能够直接盲目否定哦!

结合上文可以得出:太平保险公司的资金实力还有偿付能力都没有什么可挑剔的,但他们家的产品并不都是被大家购买的。

大家听学姐一句劝:保险公司实力强劲对于被保人显然是一件好事,但是对被保人来说买保险实际上就是买保障,所以要先观察这款产品好不好,并不是只挑大公司,可不能舍本求末了哦~

以上就是我对 "太平保险公司的产品究竟好不好"的图文回答,望采纳!