使用重疾旧规的产品停售导致之后重疾险市场空缺持续了将近一个月,自2月1日后,很多朋友都难以购置保障。

最近,横琴人寿为了弥补这个空缺,准备上线使用重疾新规的横琴无忧人生2021重疾险,到底购买这款产品值不值得,我们今天来剖析一下。

看文章之前,我们先来看重疾新规之下,“买到就是赚到”的重疾险有哪些: 《新定义重疾险battle,这十款看过都说好!》baoxian.2239.com

《新定义重疾险battle,这十款看过都说好!》baoxian.2239.com

一、横琴无忧人生2021的保障内容

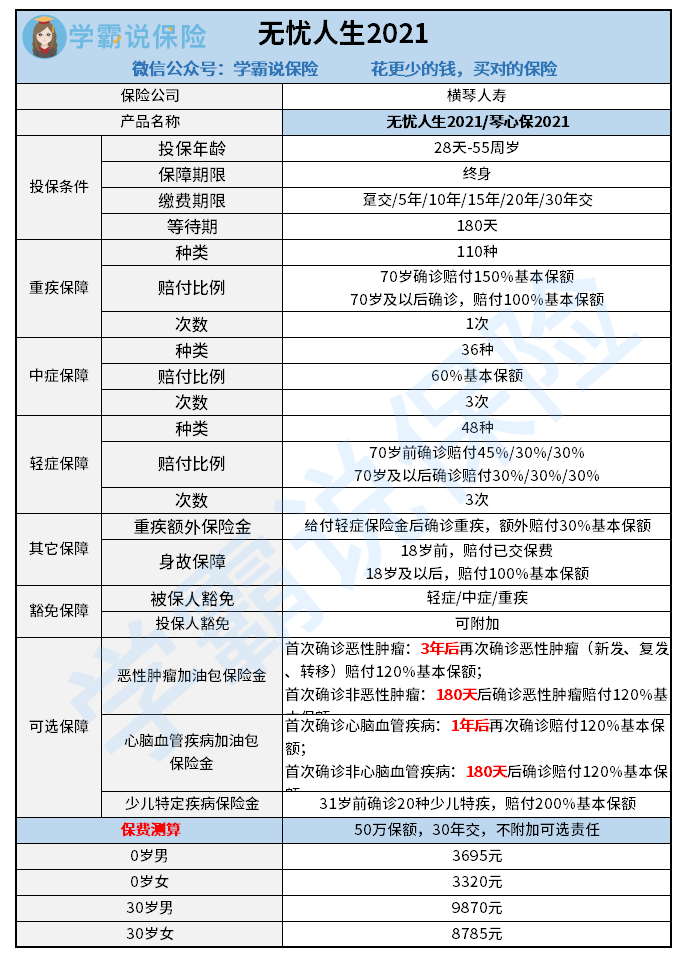

我们来看下面横琴无忧人生2021的保障图,看看保障怎么样:

可以看到,横琴无忧人生2021是一款单次赔付的终身重疾险,具有110种重疾、36种中症、48种轻症疾病等保障。 那么横琴无忧人生2021的保障怎么样?我们一起来看看吧:

1.横琴无忧人生2021重疾保障

横琴无忧人生2021保障了110种疾病, 在众多单次赔付的重疾险里,横琴无忧人生2021的额外赔保障条件还是比较宽松的,70岁前确诊重疾即可。这一种额外赔保障能够对家庭经济支柱起到针对性的作用。

2.横琴无忧人生2021轻中症保障

一般来说,轻中症的赔付比例都是不一样的,横琴无忧人生2021也不例外,它轻中症保障疾病数量也不同,分别是48种和36种。

购买横琴无忧人生2021后罹患轻症疾病,如果确诊了轻症,只要在70岁之前,首次都是可以赔付45%基本保额的,后续的两次都可以赔付30%基本保额;如果是70岁及以后确诊轻症,则3次都是赔付30%。

每次赔付60%基本保额,一共三次,是患有中症疾病的人享有的。这个赔付比例和旧规的重疾险相比也丝毫没有落后,全面的保障要数这款产品了。

3.横琴无忧人生2021其它保障

除了常规保障外,横琴无忧人生2021还有身故和保费豁免这样实用的保障。

18岁及以上才能获得横琴无忧人生2021的身故保障,18岁前身故赔付已交保费,18岁后赔付基本保额。

假如被保人或投保人确诊疾病,保险公司依照规定免费后续保费缴纳,这个保障能帮助被保人和投保人减轻因罹患疾病带来的经济压力。

想了解更多保费豁免的分析?这篇文章最好看一看:《大家都选了保费豁免,我要选吗?》baoxian.2239.com

知道了横琴无忧人生2021的产品内容以后,我们就来看看横琴无忧人生2021的优缺点都有哪些。

二、横琴无忧人生2021的优缺点

横琴无忧人生2021的优点1:二次赔全面

恶性肿瘤或心脑血管二次赔是横琴无忧人生2021的自由选择保障之一,对于有特殊保障需求的朋友来说,这个设定非常厚道。

它们的间隔期还非常的合理。以恶性肿瘤二次赔为例,首次确诊恶性肿瘤3年后,因为新发、复发、转移再次确诊的话,保险公司要按照合同约定进行理赔。

要知道患上恶性肿瘤之后有一个“5年康复期”,也就是经过5年的康复、治疗后没有新发、复发等情况发生,才能被定义成痊愈。

换句话说,5年期间很可能会再次确诊恶性肿瘤,因此横琴无忧人生2021把间隔期设定在3年,能给被保人提供更全面的保障。

关于恶性肿瘤二次赔,如果你不知道要不要附加的话, 这篇文章可以参考:《「癌症二次赔」有必要附加吗?不搞懂这几点小心被坑!》baoxian.2239.com

横琴无忧人生2021的优点2:少儿特疾保障好

从保险条款可以看到,横琴无忧人生2021的少儿特疾保障的疾病多是少儿高发疾病,确诊少儿特定疾病赔付200%基本保额,也就是假如投保了50万最高赔付100万元。

还有就是无忧人生2021少儿特疾保障有年龄限制,只能保障到30周岁即便跟行业中的热门重疾险相比,保障期限的设置也很不错。

除了上述这几点内容,横琴无忧人生2021还包含了额外增值服务、重疾额外保险金等内容,这也是它的亮点, 由于篇幅原因我们就不一一介绍。

但我们买保险可不能光看它的亮点,有什么缺点也得知道,想全面了解横琴无忧人生2021的朋友,可以看这篇测评文:《横琴无忧人生2021重疾险到底好不好?先了解这些缺点再说!》baoxian.2239.com

以上就是我对 "横琴无忧人生2021有什么优缺点?便宜吗?"的图文回答,望采纳!