不少人成家后,尽管经济条件不太好,也会尽自己最大努力给予孩子最好的东西,但有时也担忧哪天自己遭遇意外,只有孩子一个人了应该怎么办?事实上,只要购买一份寿险,就可以解决问题了!

但是需要注意的是,10月份,银保监会就要发布新规了,12月31日之前,互联网保险产品下架已成为必然趋势,趁现在寿险产品的选择空间比较多,赶紧抓住上车机会!有位小伙伴询问弘康弘利相传终身寿险值不值得在下架前入手,今天学姐就在这里给大家找出答案!

在此之前,安排一波福利给大家,学姐熬夜整理出的一份性价比超高的寿险排行榜,如果想要买寿险但不会挑选的朋友,可以直接抄作业:

一、弘利相传终身寿险的性价比如何?

为大家呈上弘利相传终身寿险的保障精华图:

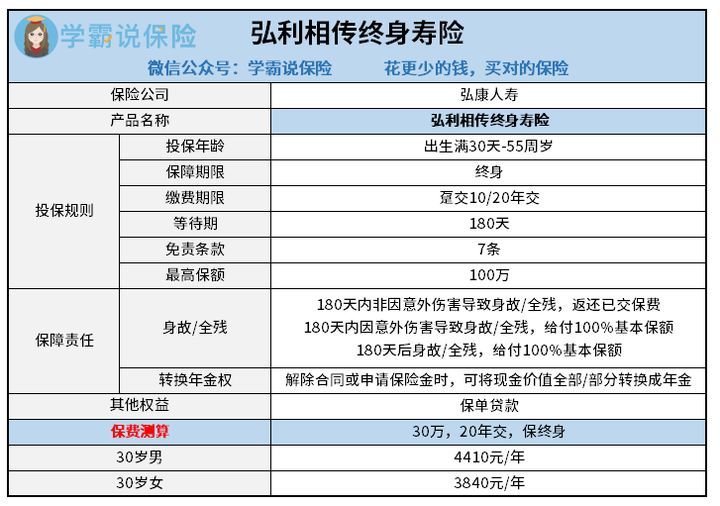

1、弘康弘利相传终身寿险的概述

弘康人寿弘利相传终身寿险一看名字就知道,这款产品的性质是保障终身的,出生满30天-55周岁的人群均可投保。身故与全残是这款产品的主要保障,假使被保险人不幸身故或全残了,因此保险公司就会赔偿一笔保险金,维持家庭的正常生活。

弘康人寿弘利相传终身寿险的保障内容算不上丰富,却存有不少陷阱!

2、弘康弘利相传终身寿险的存在的缺点

(1)缴费期较短

假如现在可支配资金并不富裕,但又想获得更高的保额,有不少人都会选择比较长的缴费期分期支付,所以缴费期越长,对经济上有些困难的朋友来说是个不错的选择。在市面上,大部分的产品缴费年限都有30年,或者缴费至60岁、70岁,而20年的缴费期是弘利相传终身寿险最长的期限,太短了!

(2)最高保额过低、并且有地区限制

弘利相传终身寿险的最高保额仅仅是100万,而市面上超过300万以上的寿险产品数不胜数,对于那些在房贷、车贷有巨大压力,还要养家糊口的人群而言,想要满足他们的需求100万保额是远远不够的!

并且这100万的投保也是有门槛的,必须是年龄在18-40周岁,并且生活在北京、上海、广州、深圳这四个城市的人群才能投保,其他地区在51-55周岁的人,能挑选的最高保额也就20万、30万,这点额度根本没有很多保障作用!

如果对高保额需求比较大的朋友,可以考虑选择这款最高保额为30万的产品:

《华贵大麦2021强势上线,“定寿王者”宝座稳了?》baoxian.2239.com

《华贵大麦2021强势上线,“定寿王者”宝座稳了?》baoxian.2239.com

(3)免责条款多

免责条款实际上就是保险公司出险不理赔的情况,条款越多,我们从中得利的就越少!市场上性价比高的寿险产品,只设置了三、四条免责条款,而弘利相传终身寿险高达7条,这其实是一个弊端!

(4)等待期长

等待期越长我们享受的保障也就越晚。弘利相传终身寿险规定了180天的等待期,市面上没有哪一款产品的等待周期高于这个。如果说在等待期内不是因为意外伤害的原因出险,仅能拿到已交保费,若等待期后出险,可获得100%基本保额,知道了几千元与几十万的差距,一下子就明白有多么不合适了!

二、弘利相传终身寿险值得买吗?

在对上面的内容有了深入的了解之后,不少人都对弘利相传终身寿险有了一些认识,这款产品的缺陷要比它的优点还多,总而言之,不算是让消费者省心直接投保的产品!

现在市面上可供选择的高品质终身寿险产品超多,各位真的不用 只看一处。我认为凭借各位的聪慧才智,应该多与其他产品对比,肯定可以买到适合自己的寿险。

另外,如果预算不够,学姐建议大家,不要只看保障终身的产品,定期寿险的价格比较实惠,有些产品的保障力度也非常强大,就拿下面这款产品来讲:

《华贵大麦甜蜜家2021定寿:保障新升级,加量不加价!》baoxian.2239.com

以上就是我对 "弘利相要去体检吗"的图文回答,望采纳!