宝贝是家长的心头肉,父母们奉献出自己的一切,给孩子规划一个好的生活、教育环境。

因为这些原因,教育年金险成为家长们的新宠。

这不,在大都会人寿的倾力支持下,名为都为宝贝(A款)年金保险(分红型)作为一款教育年金险就被隆重推出。

听说不但能得到教育金,还能够提供成家立业保险金,作为孩子人生关键时期的帮助!

是否的确有利呢?学姐马上带大家了解一下这款产品!

学姐贴心的将精简版材料作为特殊礼物,赠送给赶时间的朋友:

《都会宝贝(A款)年金保险(分红型)真实收益揭秘!劝你别给孩子买!》baoxian.275.combaoxian.2239.com

《都会宝贝(A款)年金保险(分红型)真实收益揭秘!劝你别给孩子买!》baoxian.275.combaoxian.2239.com

一、都会宝贝(A款)年金保险(分红型)保障内容分析!

按照旧规矩,要先让大家了解产品保障图的相关内容:

保障图使我们知晓如下内容,人们在缴纳都会宝贝(A款)年金保险(分红型)的年金时,应选择以下三种给付方式,分别是:

教育保险金、成家立业保险金、满期保险金。

满期保险金说的就是保障期限到期的时候,能一次性就能得到500%基本保额,还是非常吸引人的!

缴费期限方面并不是唯一的,有趸交,也有可分3、5年内交,投保人可以从自己家庭经济条件情况方面考虑灵活挑选了~

可是,现在着急下单还是太早了!

经过学姐深扒,发现这款年金险存在着不少坑!下面大家就来听一下我的讲解~

1、不能附加万能账户

万能账户又是什么东西呢?

当然给付的年金也是可以不取出来的,那就可以继续放在这个账户内进行复利收益,对于被保人而言毫无疑问是非常给力的,也就是说大家会有新的途径来获利!

3%左右的利率在目前很多年金险的万能账户看来很不错了,更优秀的还能提供4%!

听着是不是觉得它很能吸引人?

然而,都会宝贝(A款)年金保险(分红型)却不能把万能账户增添上!

这样一来,被保人十分被动,只能通过领取每年的年金来获取收益的话。

2、分红的不确定性

都会宝贝(A款)年金保险(分红型)是有保单红利的,这是一个很优秀的卖点。

许多家长就是对这点感兴趣,{可是都会宝贝A款年金险-7}

等会学姐就跟大家掰扯一下分红!

那么分红究竟如何而来呢?

分红要和保险公司的实际经营情况进行对照。

简单的说,如果保险公司本年度经营得当,被保人就能够拥有红利;

假设保险公司经营的不算好的话,不好意思,被保人就不能拥有红利了~

更让人无助的是,对于保险公司而言我们只是消费者,公司的实际经营情况我们没有权力知道。

第二,尽管当年可以到手红利,消费者也只能通过收到红利通知书这一个渠道对自己能拿多少钱做个了解。

总的来说,分红是不能够肯定的!

计划在这个方面谋取比较高的回报,可能性不高,现在回头还不晚~

分红型保险有不少猫腻,受到篇幅的限制,学姐就不一一举例了,下文有具体介绍:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.275.combaoxian.2239.com

讲了这么多,身为一款是具有理财性质的险种,还是得靠收益来证明!

但是,核算了这款年金险的真实收益后,学姐都无言以对!

建议各位家长还是别给孩子买...

二、都会宝贝(A款)年金保险(分红型)真实收益揭秘!

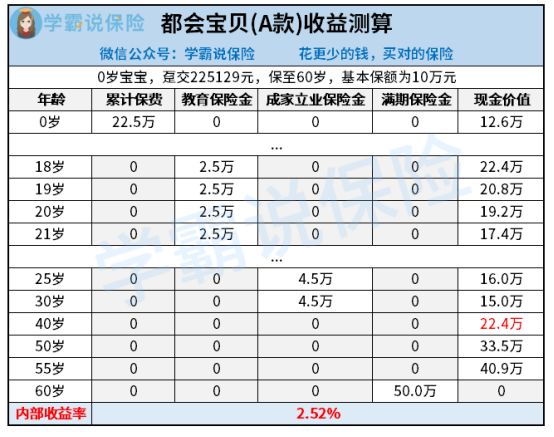

倘若30岁的老王为了给0岁的昊昊一份保障,下单了都会宝贝(A款)年金保险(分红型)。

一次性缴付225129元保费,一起来算算有多少收益:

1、教育保险金

年龄上18-21岁的昊昊,每年能够获得25%的基本保额的教育保险金,即2.5万元,期间累计给付10万元。

2、成家立业保险金

在昊昊25岁给付30%的基本保额,30岁是也是付30%的基本保额,即4.5万元,期间累计给付9万元。

3、满期保险金

想要领取到500%的基本保额,那么就得等到年满60周岁的时候。

单单这样看,年金的给付方式还挺多样的,并且在孩子人生的不同阶段都能领取到一笔收益。

可是实际的收益却不容乐观:

昊昊30岁时,总计到手的年金数额为10+9=19万元,还没有已交保费多。

假如这时候选择退保,就能有15万元的现金价值能够被领取,累计共领取15+19=34万元。

经过一系列的测算,此时的内部收益率IRR就等于1.54%!

要晓得,三十岁是我们拼搏的好时机,这款年金险的收益,真是让人不得不吐槽!

这真的就说不太过去了!

大家要是现在不选择退保的话,都会宝贝(A款)年金保险(分红型)到期满也仅有2.52%的内部收益率!

大家要明白,现如今大部分年金险,内部收益率IRR都是比百分之三来的大。

通过对比,都会宝贝(A款)年金保险(分红型)真的差了好多!

三、学姐总结

综上所述,都会宝贝(A款)年金保险(分红型)不仅在保障方面存在着很多不足的地方。

其实际收益也不高,建议家长经过综合考量后再来配置!

倘若近期有投保年金险的意向,下文对大家会很有帮助:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.275.combaoxian.2239.com

以上就是我对 "大都会人寿都会宝贝A款年金险犹豫期撤保"的图文回答,望采纳!