我这么说吧,众安百万医疗险2021的保障内容就和我们磕瓜子一样。什么意思?

就是每次嗑瓜子,总是难免会磕到一颗坏的。

众安百万医疗险2021的确挺优秀的,可是,它有一些地方也确实挺膈应人的,甚至还可能会影响到日后的理赔: 《看完众安百万医疗险2021的这些缺点我无语了......》baoxian.2239.com

《看完众安百万医疗险2021的这些缺点我无语了......》baoxian.2239.com

一、众安百万医疗险2021优缺点各有哪些?

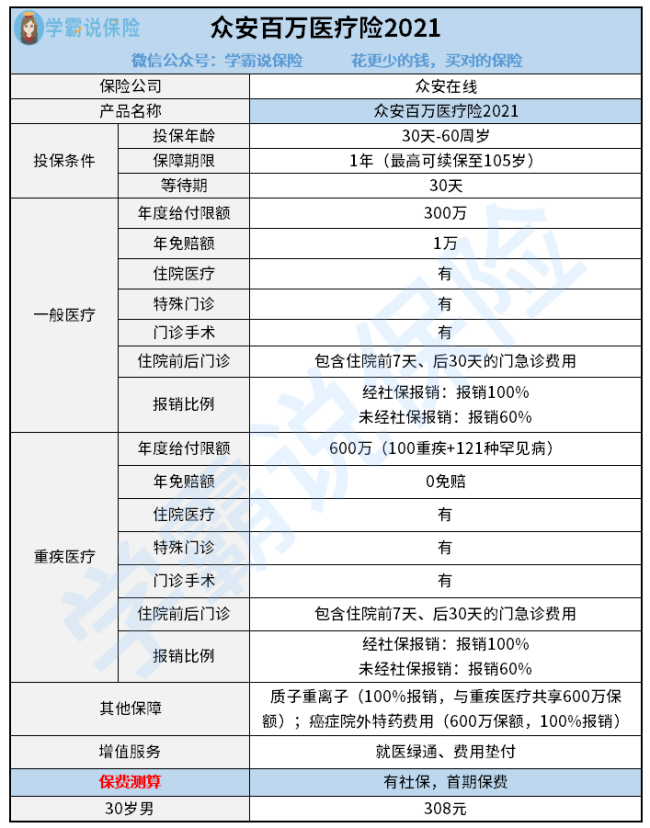

我们先来看一下众安百万医疗险2021的具体保障内容。

从图中我们能简单得出,众安百万医疗险2021是一款适合60岁以下人群,保障很不错的产品,

它不仅拥有一般住院和重疾保障,而且 还有质子重离子、特药报销和增值服务等保障。

相较于同类型产品,它的优劣势还是非常明显的。

优势:

(1)住院前后门急诊保障非常好

众安百万医疗险2021可报销住院前7天、出院后30的门急诊费用,而同类型产品大都是住院前7天、出院后7天。比如说:老王患急性阑尾炎,需住院手术。就在老王出院之后,医生要求复查,只要老王在出院后30天内复查了,依旧是可以报销在门急诊治疗发生的费用。

(2)缴费期限选择丰富多样

众安百万医疗险2021有两种缴费方式,一是“年交”;二是“月交”。如果说选择了按月交费的话,就可以享受到首月2元的优惠!

虽说医疗险一年就只要几百块,也不是很贵,但是能省就省咯,毕竟没人会嫌钱多。

而且月交也不麻烦,因为保险公司每个月会自动进行扣款,大家无需每个月手动缴费。

不过缴费年限还是根据自己的实际情况选择比较好哦~如果并不知道自己的情况改怎么选缴费年限的话,直接戳:《缴费年限怎么选才不会亏?》baoxian.2239.com

3)增值服务相当好

众安百万医疗险2021的增值服务学姐觉得还是相当优秀的~费用垫付和就医绿通两项服务也在内。其中,最为关键的服务就是费用垫付。

费用垫付指的是如果被保险人患上大病,很难第一时间掏出大额的住院费的时候,可以向保险公司申请垫付应急。就比如重疾中的癌症,可能住院费就需要花费好几万,这么大的缴费压力普通家庭可能不好承受。

即使是一些轻症疾病,治疗费用可能也需要好几千。所以要判断一款医疗险是否合格,是否有费用垫付功能是重要的含量因素。

劣势:

众安百万医疗险2021的最大劣势是不保证续保,虽然它在条款里特意指出,不因被保人的健康变化和理赔情况拒绝续保,也不会对被保人的续保费率进行单独调整,但停售风险还是存在的,如果后期它停售了,我们也是无法购买的。

除此之外,众安百万医疗险2021还有其他一些问题,具体请看下面的测评文:《「众安百万医疗险2021」大卖的背后,藏着这些猫腻!》baoxian.2239.com

了解了众安百万医疗险2021的优缺点之后,结合上述分析,我们来再来看看它值不值得入手?

二、关于众安百万医疗险2021的购买意见

通过优缺点分析我们可以看到,众安百万医疗险2021还是有一定实力的,保障全面、保费低、缴费期限灵活,最大的不足,就是不能够保证续保。

对于年轻人或者身体较健康的中年人来说,可以考虑购买产品——众安百万医疗险2021。

对于年纪大的长辈或者病弱的人群人言,要考虑购买带有保证续保的医疗险产品,即便产品突然停售了,也不会影响后期的续保问题。

至于哪几款医疗险产品带有保证续保?这里,我都给你整理出来了:《超全!国内抢手的百万医疗险对比表!》baoxian.2239.com

以上就是我对 "众安百万医疗2021每年花多少钱?靠谱吗?"的图文回答,望采纳!