控制风险,确保盈利对保险公司来说是必要的,所以照单全收全部都承保是不现实的。

你无论是对哪间保险公司,哪款健康险产品产生了兴趣,都逃不了健康告知这一关。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

保险公司和产品的不同,当它进行健康告知时,松紧程度是不同的。

比如说不得不提的阿童沐1号重疾险,它的保障内容很优秀,不过在对客户做健康告知时,阿童沐1号重疾险会比较严,所以高血压人群的投保难度就会增加。

接下来我会详细的分析一下。

一、高血压能投阿童沐1号吗?

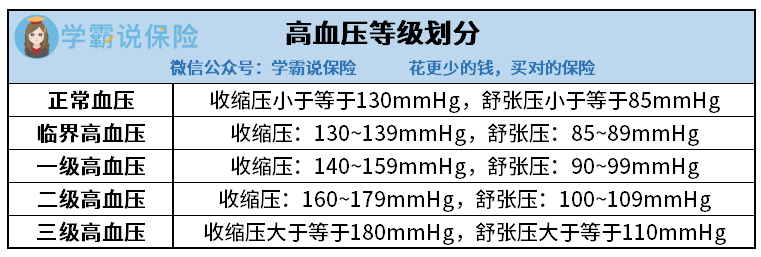

当人体的收缩压和舒张压有高有低时,血压被分为以下五种。

高血压一级为轻度高血压,大多数重疾险产品对一部分一级高血压患者给予正常的承保,患者具有较多的选择;

高血压二级为中度高血压,大多数重疾险都会采用人工核保的措施对待二级高血压患者,即患者会得到一个加费承保的机会。

但是患有三级高血压的话,就没有机会投保重疾险了,毫不夸张地说,任何一款重疾险产品都会拒保。

当我们填写阿童沐1号的健康告知时,就会发现,在“心脑血管类疾病告知”中,排在告知首位的疾病就是“高血压”。

利用血压测量仪测出来的血压范围只要比正常血压高,那么在“心脑血管类疾病告知”中就会选择“是”了。

不过,血压高于正常值也不一定会被保险公司拒保。

当被保险人的身体出现过健康告知中所列的情况后,智能核保将会开始,这个环节会对被保险人的疾病状况作出更加详细的划分。

阿童沐1号健康告知节选

比方说这款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

而且他的要求是不能用抗压药,满足平均值达到以上标准,而且要在不同的时间做三次测量。

顾名思义,结论是阿童沐1号对“临界高血压”可以正常投保,如果是一级高血压及以上的被保人,有可能购买的时候会被拒保。

阿童沐1号智能核保节选

认真听讲的小伙伴很容易看到,我提到的是“可能拒保”。

没错,阿童沐1号对高血压一级及以上患者的智能核保结果是“人工核保”。

不过,学姐还要给大家提个醒,有高血压投保阿童沐1号虽然还能进一步走“人工核保”渠道,争取可以获得购买的机会。

还是有一个危险的,阿童沐1号的人工核保可是会有存底的,倘若人工核保不能够通过,那么“被保险公司拒保”这个记录就会一直存在。

那么对被保险人而言,以后要是还想购保健康险就是个难题了,因为“有没有被保险公司拒绝投保过”是健康告知时一定会提及的问题,

总而言之,患高血压又想买阿童沐1号,也许会被保险公司成功承保然则投保失败的机率会更大一点。

学姐的看法是,针对高血压的朋友不买阿童沐1号是最好的,其他健康告知对于高血压的要求不算严格的重疾险才是该纳入考虑范畴的,这样是又安心又安全。

说到健康告知,想继续学习更多的朋友,这篇文章可以为你答疑解惑:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

紧接着学姐给大家带来的是一款在保障内容上做得十分出色,对高血压患者又比较友好的重疾险产品。

二、适合高血压患者投保的重疾险产品

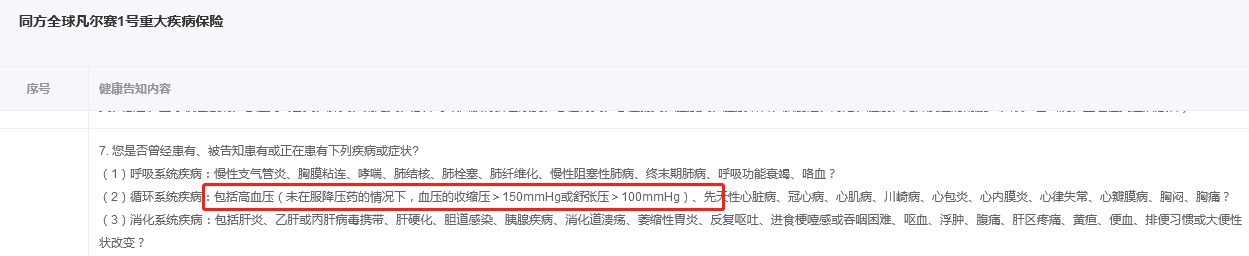

在健康告知比较宽容的重疾险中,学姐最先要介绍给你们的就是同方全球人寿的凡尔赛1号重疾险。

凡尔赛1号重疾险对血压要求有“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

不难得出,对那些一级高血压的人群来讲,就能选择凡尔赛1号。

而且值得一提的是,是和阿童沐1号不一样的,购买了凡尔赛1号,可以用人工核保程序,假如最终没有成功投保,不会留下任何的记录,不能给被保险人带来不好的影响。

凡尔赛1号健康告知节选

还有就是凡尔赛1号的保障内容不比阿童沐1号的少,建议大家尝试购买。如果有什么怀疑,可以看看保障图:

凡尔赛1号

上图可以看出,凡尔赛1号重疾险的保障内容相对同类产品还是很突出的,学姐这就给大家简单分析一下:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号在赔偿金额方面的规定是,被保险人若首次确诊重疾时,尚未年满60周岁,那么除了必须支付的赔付金,还会另外赔付80%的基本保额,就是表示60岁前首次确诊重疾,能一共赔付180%基本保额。

而大多数重疾险只额外赔付50%左右的基本保额,而且一般就只保至被保险人60周岁,反观凡尔赛1号重疾险承诺的额外保障时限比其他长了整整五年。

被保险人在60~65岁期间确诊重疾,凡尔赛1号还会另外理赔30%基本保额的保额。

2、轻中症保障也有额外赔。

被保险人若首次患上轻中症,保险公司将给予额外赔付15%基本保额的保障。

这给轻中症保障增加砝码的规定,可以让病人不用再担心医疗费,有病就治。

此外,凡尔赛1号重疾险还有高发重疾的对应轻中症疾病覆盖全面,身故保障设置灵活等优点,而这里详细的内容学姐就不讲啦,我做了一个测评分析,想多了解这款产品的朋友可以看看:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

对凡尔赛1号没有触动,打算购买健康告知宽松的产品的,通过这个榜单看看它们的情况:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "血压高投保复星阿童沐1号加费正常吗?"的图文回答,望采纳!