学姐在后台看到朋友们的留言,刚工作两年就买达尔文5号焕新版怎么样?这款产品怎么样?入手会造成经济压力吗?

蛮多朋友都拥有这类问题,玩为什么积蓄少还不是因为工作时间短吗,如果自己买了重疾险,会带来经济上的压力,与此同时,也会操心会不会买到不好的产品。

这里学姐和你们一起来讨论下该网红产品,达尔文5号焕新版好不好?要不要买?

达尔文5号焕新版的剩余测评内容学姐都放出来了,点击这里,为你们解答疑惑:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com

一、达尔文5号焕新版保障内容如何?

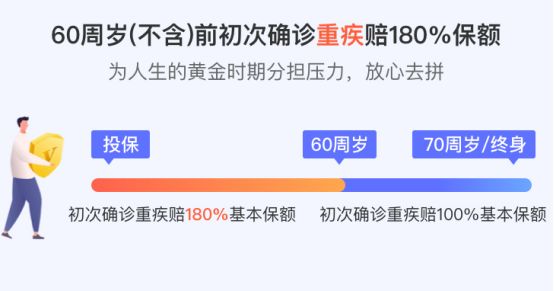

跟以前一样,我们透过图片奉上这款产品的内容:

达尔文5号焕新版

综上所述,我们懂得了达尔文5号焕新版的保障内容相当充足,比如重疾、中症/轻症保障都有供应,还有一个晚期重度恶性肿瘤关爱保险金以及三个可选保障内容。

那么达尔文5号焕新版的保障内容是从几个方面呈现的呢?让我们带着好奇心跟随学姐一起往下看吧。

1、重疾额外赔力度强

达尔文5号焕新版

达尔文5号焕新版重疾保障,目前可以做到赔付100%保额,被保人六十岁前首次患了重疾额外赔偿80%保额。

比如说,如果选购四十万保额的达尔文5号焕新版,60岁前确诊重疾则赔付72万保额。

达尔文5号焕新版这个赔付比例在市面上属于比较高的了,几乎翻倍赔付。

家庭责任比较重大的阶段还是在60岁之前这个年龄阶段,房贷车贷、孩子教育费用等等就是我们的责任,是最不可以生病的时候。

假如得了重疾,在进行治疗的时候可以说是没什么收入。没有收入可不代表着没有房贷车贷……

这时候家庭经济条件就大不如前。

因而我们才更要投保一份保额比较优秀的重疾险来作为保险。

达尔文5号焕新版赔付的比例很高,有效的帮助了在治疗康复期间经济差的状况,让患者放心治疗,养好身体。

2、晚期重度恶性肿瘤关爱保险金

晚期重度恶性肿瘤关爱保险金是达尔文5号焕新版的一项闪光点,假如患上晚期重度恶性肿瘤,到手的赔付再加保额的30%。

可能有人会说,达尔文5号焕新版这个保障要求患者必须达到了恶性肿瘤晚期的程度才能赔,这个是不是苛刻了点?

不过绝非如此,我国的癌症体检筛选还没有进行大面积的推广,而且发现癌症早期的难度又很高,依靠常规的体检项目发现难度比较大。有的人就是在身体出现问题时才想起来去检查身体,但是有可能已经是癌症晚期。

比如著名演员吴孟达,从发现肝癌到病逝不到3个月。

况且这其实是常态,必须承认80%的肝癌患者在确诊之初就到了晚期的阶段。

之所以达尔文5号焕新版拥有这样一个设置,就是想让患者及患者的家庭的到补偿和安慰。

3、恶性肿瘤二次赔付比例优秀

达尔文5号焕新版的恶性肿瘤二次赔付保障规定,被保人头一回染上恶性肿瘤理赔后,3年后恶性肿瘤复发、转移、新发都可以再申请150%保额的理赔。间隔期设置很符合逻辑,还有就是达尔文5号焕新版安排的赔付比例和市面上做了对比就知道它还是很优秀的,让人很满意。

学姐屡屡在讲,恶性肿瘤二次赔付这个保障要特别注意,若是你的预算比较充裕,那肯定是选择恶性肿瘤二次赔保障更有利,其实恶性肿瘤在5年内的复发、转移、新发的几率非常高,所以我们就非常需要恶性肿瘤二次赔付来为我们降低风险。

恶性肿瘤二次赔这项保障学姐有做过具体介绍,还不知道的朋友们自行点击了解吧:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

二、达尔文5号焕新版值不值得入手?

综上所述达尔文5号焕新版的保障内容还是相当可以的,保障内容不少然后低于60岁确诊重疾、中症/轻症都能够享有额外赔付,赔付的比例在同类产品上还算是比较让人称赞的。

学姐还是非常推荐大家购买达尔文5号焕新版的,25岁青年不选择可选那保费甚至还没有超过5千元。这个价格对于我们经济条件一般的人来说不算是特别昂贵,这样贴心的价格就能够拥有这些保障,性价比确实很出色。

假使希望考虑一下其余更受欢迎的产品,学姐整理了一些比较出色的重疾险产品供大家参考:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "开始工作两年了适不适合投保信泰达尔文5号"的图文回答,望采纳!