从去年保险新规落实使得互联网保险产品全面下架之后,保险金又开始出现了新的互联网保险产品。

听说好多的互联网保险产品席卷而来,带来了不少惊喜。

近期,招商仁和就新推出了一款少儿重疾险——青云卫1号少儿重疾险,听说有很多惊喜哦。

为此学姐今天就来安排一期详细的测评,究竟是真是假相信很快就能有答案~

除了这篇文章以外,学姐还从另外一方面分析了这款重疾险产品,想要多角度了解青云卫1号少儿重疾险的可以看这里:

《青云卫1号少儿重疾险值得给孩子买?看完再说!》baoxian.2239.com

《青云卫1号少儿重疾险值得给孩子买?看完再说!》baoxian.2239.com

一、青云卫1号少儿重疾险保障大盘点!

和学姐一起来看看这款重疾险提供了些什么保障吧~请看下面的保障图:

青云卫1号少儿重疾险

>>青云卫1号少儿重疾险保障全面吗

能够根据保障图清楚的看到,青云卫1号少儿重疾险的保障比较充分,主要的两个部分为基本部分和可选部分。

基本部分:轻/中/重症保障、疾病关爱保险金、少儿特疾额外赔、少儿罕见疾病额外赔、身故保障和被保人豁免保障这八种。

可选保障:重疾二次赔、恶性肿瘤二次赔和投保人豁免保障这三种。

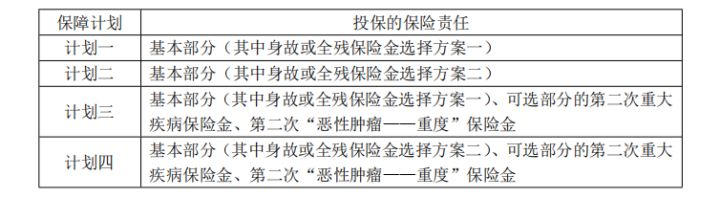

当投保的时候,投保人在投保的时候可以任选一个保障计划,下图为大家展示了四种保障计划:

青云卫1号少儿重疾险四个保障计划

像恶性肿瘤二次赔这样的保障内容是很有用的,在投保的时候可以根据自身需求,看看自己是否需要,考虑好了之后再做决定,假如还是不知道该不该将此项保障给附加上的话,那就从下面的文章找到答案吧:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

>>青云卫1号少儿重疾险保障力度怎么样

这款青云卫1号少儿重疾险除了提供的保障比较充分以外,同时保障力度也可以说是比较大的,具体体现在以下两点:

1、轻/中/重症额外赔

青云卫1号少儿重疾险除了设置了最基础的轻/中/重症保障之外,还均设有额外赔付。

要是在前30个保单年度的时间内第一次得了轻/中/重症并确诊的话,则对应的可获得的额外赔付是10%、20%、50%基本保额,换句话说:

重症保障可以赔付150%基本保额

中症保障可以赔付80%基本保额

轻症保障可以赔付40%基本保额

如果被保人在投保50万保额以后很不幸的患了重疾,同时也满足额外赔付的全部要求,那么保险公司会对被保人进行赔偿,一次性给付75万的保险金。保险金中多出来的钱可以帮助患者选择更适合自己的治疗方案,另外也可用来弥补经济损失以及继续治疗实际发生的护理费、康复费等等,诚意满满。

赔付的保险金越多,就可以在不幸出险后更好地帮助被保险人度过难关了。

2、首创重症赔完,轻/中症继续赔

对于重疾险有所了解的小伙伴就知道,若是重疾险赔付完重疾保险金之后,保险合同就无效了,轻/中症将无法获得保障。

但青云卫1号少儿重疾险与它是不同的,第一次确诊重症赔付之后,轻/中症还可以得到赔付!

确诊第一次重症之后的90天,第一次又确诊为轻症或中症,并且其累计赔付额度还没彻底花完,则轻/中症保险金(同组除外)还可以领取。

对于这一点,把它和市面上其他的重疾险产品进行对比,青云卫1号少儿重疾险非常有诚意~

二、青云卫1号少儿重疾险值得入手吗?

知晓了青云卫1号少儿重疾险的保障内容以后,学姐觉得这款少儿重疾险很有价值!

不仅拥有特别全面的保障内容,而且保障力度也不错,还是挺值得我们入手的~

不过需要注意的是,青云卫1号少儿重疾险的等待期为180天,倘若针对这一点很在意,就不要选择它了。

此外,值得我们入手的少儿重疾险还有哪些?学姐把榜单做了整理,感兴趣的小伙伴可以看一下:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

以上就是我对 "青云卫1号少儿重疾险是骗人的吗?什么人可以买?"的图文回答,望采纳!