奉行“及时享乐”主义的年轻人不在少数,花钱比较大手大脚,能够攒下的钱也很少,但一旦成家立业有了孩子之后,“未雨绸缪”的意识骤然大增,总是忧虑自己哪天发生了意外事件,孩子一个人无依无靠,考虑着投保终身寿险给家庭提供保障的人群逐渐增多。

近来有个朋友向我咨询,打听和泰人寿鑫享盈终身寿险的性价比高不高,学姐今天为大家整理出了不少资料,今天我就带大家了解一下!

要是大家不是很熟悉增额终身寿险的话,可以先看看这一份基础入门资料:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

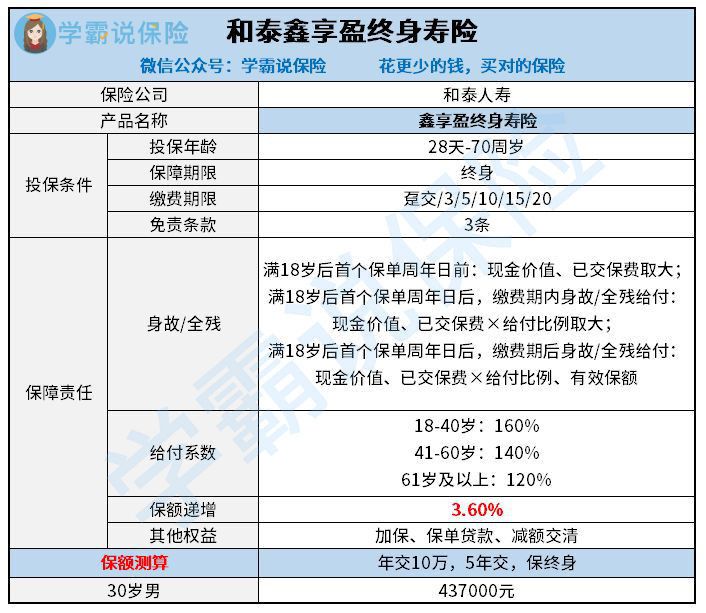

一、和泰人寿鑫享盈终身寿险保障解析!

我们就来结合和泰人寿鑫享盈终身寿险的保障图来了解一下这款产品:

1、和泰人寿鑫享盈终身寿险的投保规则

和泰人寿鑫享盈终身寿险主要承保的年龄限制在出生满28岁-70周岁这期间,1-6类职业都支持购买。

这款产品的保额每年以3.6%复利递增,这个递增水平相较于大部分3.5%的同类产品,有着更明显的优势,时间越久带给被保人的增长空间会不断变高。

这款产品还能保终身,越往后身故价值越高。设置了灵活多样的缴费期限,缴费期限长达20年,大家能够依照自己的实质经济情况来自由进行灵活选择。

这款产品有一个比较好的地方是,它的投保门槛不高,最低门槛费是1000元,而且对于动辄5/6万起投的产品而言通用性更强,一些收入一般的人都喜欢购买。

2、和泰人寿鑫享盈终身寿险的保障内容

和泰人寿鑫享盈终身寿险主要进行保障的方面为身故以及全残,则要根据被保人的年龄是否大于18岁、缴费期有没有完成设置不同的赔付。

若是年龄不满18岁,万一身故或全残,进而直接可以赔付已经缴纳保费、现金价值二者选择最大值。要是年龄在满18周岁后,然而缴费期间出险,在赔偿现金、已交保费两者之间取最大的;要是缴费期结束的话,如此会多出一个赔偿保额的选项,三者选最大赔偿。

大伙能够从下方这篇详细的测评文里,来解析一下和泰人寿鑫享盈终身寿险的保障内容:

《和泰鑫享盈终身寿险值得入手?看完这篇文章再说!》baoxian.2239.com

二、和泰人寿鑫享盈终身寿险值得购买吗?

判断一款增额终身寿险投保是利大于弊还是弊大于利,我们不得不了解一下它的收益情况,收益的多不多,我们完全可以通过内部收益率这个指标来看,IRR与3.5%的距离越小,表示其收益越可观。学姐就用30岁男性,缴费期限为10年,共计保费100万,对应保额80.65万为例子,给大家做了一张收益图:

在上图里面就可以完全看得到,当满缴费期后,这款产品才能产生收益,收益是很快超过了累计缴纳的保费,回本时间相对来说较快。不过,前期的时候现金价值增长速度会较慢,因此你们最好不要在前期去办理退保,损失会挺大的,想要退保的话最好在犹豫期进行。

保单时间满十二年后,和泰人寿鑫享盈终身寿险的irr就达到了3.39%,收益非常高!这样说是有缘由的,由于相当一部分的产品,在保单二、三十年后,irr还无法达到3%。

越到后面和泰人寿鑫享盈终身寿险的IRR就开始涨,在60岁时irr方可达到3.47%,70岁时高达3.48%,跟3.5%非常接近。这款产品具备较为出色的收益。

综上而言,和泰人寿鑫享盈终身寿险的投保要求容易达到,况且收益可观,若是大伙打算购买寿险的话,考虑入手这款产品是可以的!

假如各位手头不宽裕的话,学姐推荐大家购买定期寿险产品,性价比表现更为突出:

《定期寿险是什么?适合哪些人买?你想知道的都在这里!》baoxian.2239.com

以上就是我对 "和泰人寿鑫享盈终身寿险这么便宜是真的吗?怎么返还?"的图文回答,望采纳!