90后的夫妻小宇与小美,本是年富力强的年纪,二人却都患上了肺癌。

这个新闻播出之后,学姐害怕了!早期,他们总是感到身体无力,两人也都没有在意,以为是累着了。

可渐渐小宇的眼睛开始变黄,皮肤也开始发黄,并且整个人都迅速消瘦。而小美经常食物不振,胃口不佳,二人这才到医院进行检查,最终都确诊了肝癌。

肝癌给他们原本美好的生活来了重重一锤,如果这个时候他们两人都有重疾险在身,也许事情还不至于太糟糕!

今天正好借此机会,学姐好好和大家分析一下百年人寿旗下的童佳倍2021重疾险,重疾险还没有配置的朋友快看过来吧!

还未开始前,各位小伙伴先来浏览一下这一款童佳倍2021重疾险跟热门重疾险的对比状况:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

一、童佳倍2021重疾险的保障内容大公开!

遵照老规矩,各位老铁们咱们先来一块浏览童佳倍2021重疾险的产品图:

童佳倍2021重疾险的特征就是前症保障+重疾多次赔付型终身,据传这一款产品还能够提供住院关爱津贴给60岁后的老年群体。

如此一看,此款童佳倍2021重疾险的保障内容还是很周全的?学姐还真不敢下定论,想知道答案?继续往下看看就知道了。

1、重疾险保障力度差

童佳倍2021重疾险归属于一款多次赔付型重疾险,5次的赔付次数已经不低让人感到实惠,但是高达180天的赔付间隔却让人望而却步,赔付比例的话,基本保额也不过只有100%。学姐也只能说这其实是“金玉其外,败絮其中”!不信可以接着看。

可以去调查一下现如今大多数重疾险可不会直接100%的赔付,大多数都是20%的递增赔付。也就是说,如果赔付次数为5次的话,那获得180%基本保额的赔付是最高的。

打个比方,像是信泰人寿旗下的如意金葫芦初现版重疾险,这个产品的重疾险赔付次数最高可以赔付6次。另外在没有到60岁之前,一旦首次确诊重疾,就能获得额外80%保额。

是不是难以相信信泰人寿出手如此阔绰,对如意金葫芦初现版感兴趣的话,赶紧戳:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

假设同样投保50万保额,万一在60岁之前确诊重疾,童佳倍2021重疾险能够赔付的最高额度只有50万,但是如意金葫芦初现版,其最高赔付额为90万元。

两厢一对比,同为重疾险的童佳倍2021十分差劲!

2、重疾分组不合理

重疾分组代表着什么?将童佳倍2021重疾险的所有重疾分在不同的几组,每组疾病里面能够理赔的名额只有一个,要想多次赔付,那就要不同组的疾病才可以。

童佳倍2021,其本身就是一款多次赔付型的重疾险,人们关注的重点就是重疾险分组是否合理!

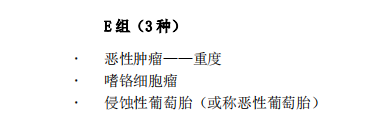

学姐在童佳倍2021重疾险的产品中看到了一些东西,这款产品的重疾险分组很显然不完美,请看下图:

恶性肿瘤在童佳倍2021重疾险的分组中没有单独分出来。

终究,想要把多次理赔的概率提升一些,那就不能让同一组内重疾的发生概率太高了。

可以明确的是,童佳倍2021重疾险没有为大家着想,而是这种情况降低了被保人的理赔概率,使得被保险人应当得到理赔受挫!

很多人很难做出选择,是要购入重疾分组或者是不分组的重疾险好呐?浏览完下面这篇文章你就清楚了:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

3、投保年龄范围不广泛

该款童佳倍2021重疾险保险产品的投保年龄范围是出生满28天—59周岁,天哪,连60周岁都没有,太不友好了!

大伙也都知晓,市面上优异的重疾险的投保年龄界定都是65岁,然而这款童佳倍2021重疾险直接拒绝将59—65周岁人群投保。

因而,超过59周岁的老年人就没有权利去买此款童佳倍2021重疾险了!

不过,好在这里有学姐为大家做出的测评,可以帮大家避雷。让人气愤的是,经过学姐进一步探讨之后,发现童佳倍2021重疾险不止对老年人不宽容,还有不被人知道的秘密被隐藏着。

二、以为童佳倍2021重疾险是王者,没想到...

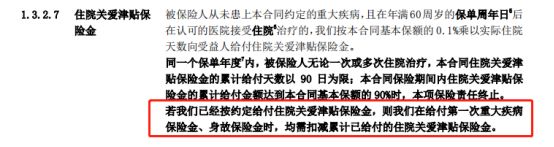

童佳倍2021重疾险的重疾保额涵盖了住院关爱津贴。

童佳倍2021重疾险规定了,基本保额的0.1*实际住院条数这个依据是用在60周岁后住院的这个情况上的。

要是童佳倍2021重疾险是在付给了住院关爱津贴之后的话,重疾险保险金和身故保险金第一次得到赔付时,就会把已经领取的住院关爱津贴保险金扣掉。

不信的话,有产品条款的规定,看看就知道了:

从开始就以为是王者,结果只是一个青铜让学姐大跌眼镜!

幸好童佳倍2021重疾险还真有一个亮点,不然的话完全没有任何能力竞争:

《百年「童佳倍2021重疾险」值得买?隐藏的猫腻可真不少!》baoxian.2239.com

三、学姐总结

概括起来说,一直以性价比著称的百年人寿旗下的重疾险,比方说百万人寿的康惠保系列已经快成为共识内容。

但百年人寿旗下所有优秀重疾险的水平被童佳倍2021重疾险拖了后腿,即便这款产品有着前症保障、住院关爱津贴保险金的亮点。

但缺陷也不少呀,主要问题在于保障力度差、分布不合理、住院关爱浸提保险金占用重疾险等等方面。

说到这一步,真的是令人心寒,学姐不建议购买!

以上就是我对 "童佳倍2021重疾险是真的假的"的图文回答,望采纳!