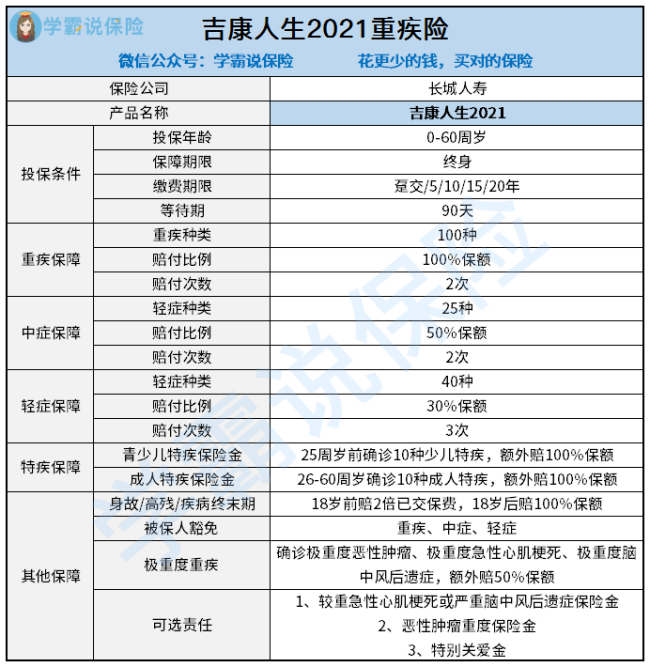

吉康人生2021重疾险优势有重疾多次赔付不分组、等待期90天。

从条款可以看出,吉康人生2021重疾险保得很多,经过一番研究后发现,吉康人生2021重疾险其实有不少缺点:

1、吉康人生2021重疾险极重度重疾保障不实用

如果不幸确诊了极重度恶性肿瘤、极重度急性心肌梗死和极重度脑中风后遗症,吉康人生2021重疾险能额外赔付50%保额,举个例子,买50万就赔75万。其实这个设置实用性不高。

原因在于,部分优秀产品本身就涵盖了重疾额外赔,且赔得更多,比如康惠保旗舰版2.0,60岁前确诊重疾,能额外赔60%保额,也不用等到极重度才赔。

2、吉康人生2021重疾险只有20年的最长缴费期

吉康人生2021重疾险只支持最长20年缴费,而市面上很多都是支持最长30年缴费的产品,这才是优秀产品的配置。

缴费时间越长,平均每年的保费压力就不会很大,还更有可能触发保费豁免的条款,保费豁免就是不用交钱、但继续享有保障。

3、吉康人生2021重疾险价格较高

吉康人生2021重疾险只有保终身可选,对预算有限的朋友来说,选择吉康人生2021就很不友好了。而且吉康人生2021重疾险的保费高昂,30岁男性购买50万保额,每年要交1万多块保费,对大部分普通人来说还是有一定经济压力的。

分析完吉康人生2021重疾险的缺陷,咱再来说说吉康人生2021重疾险的优点。

1、吉康人生2021重疾险重疾多次赔付不分组

吉康人生2021重疾险可赔付2次重疾,且疾病不分组、间隔1年,在多次赔付重疾险中,这个设置比较不错的了。说到多次赔付的问题,假如有朋友还在纠结,建议看看这篇:: 《多次赔付的重疾险能不能买?原来我们都被骗了!》baoxian.2239.com

《多次赔付的重疾险能不能买?原来我们都被骗了!》baoxian.2239.com

2、吉康人生2021重疾险等待期只有90天

等待期内出险的话,我们是拿不到赔偿款的,所以等待期越短越好。吉康人生2021重疾险仅90天等待期,相比其他等待期为180天的重疾险产品,优势比较大。

由上面分析,我们可以得出一个结论,吉康人生2021重疾险的性价比低,大家谨慎入手。