复星保德信推出了一款名为爱意永久终身寿险,想要取得星堡养老社区入住资格外的话,总保费必须达到200万,还可以享受“名医直通、重疾绿通、海外医疗、医护上门”四大升值服务。

这吸引了很多人的注意力,那么复星保德信爱意永久终身寿险究竟是不是如同传闻说的有那么为消费者考虑吗?

提议大家瞧完这篇详细的评测文章再下论断:

《复星保德信爱意永久终身寿险保障全面?还差点意思!》baoxian.2239.com

《复星保德信爱意永久终身寿险保障全面?还差点意思!》baoxian.2239.com

紧接着,大家一起来初步剖析下这款增额终身寿险吧!

一、复星保德信爱意永久终身寿险保障好不好?

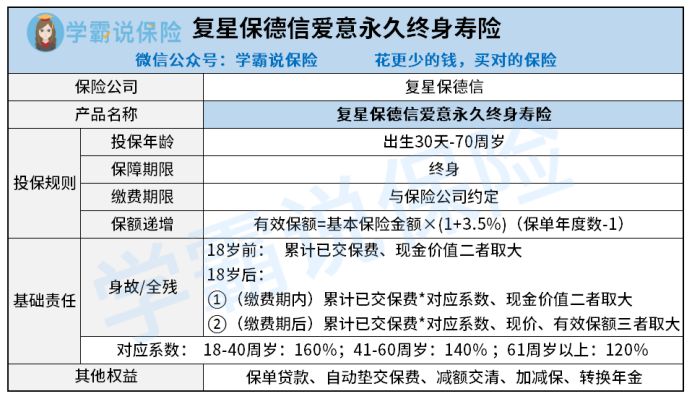

首先,大家可以先浏览一下复星保德信爱意永久终身寿险的保障内容:

有一说一,复星保德信爱意永久终身寿险的优点还是比较多的:

1、投保年龄范围广

投保复星保德信爱意永久终身寿险的年龄范围是出生30天-70周岁的,也就是说,不管是出生30天的小孩,或者是年龄快达到70周岁的老人,都有权益投保,相比之下,这个投保年龄范围门槛是很低的。

2、保单权益出色

复星保德信爱意永久终身寿险的保单权益有保单贷款、自动垫交保费、减额交清、加减保和转换年金5种。

>>保单贷款:犹豫期过后能够申请保单贷款,贷款金额是不能够超过本合同现金价值的80%扣除各项欠款后的余额的,每次贷款期限最多是不能够超过6个月的。

>>自动垫交保费:也就是说,在宽限期后仍然没有支付保费,那么将扣除掉一部分的现金价值以此来抵交保费,这对于那些短期内资金较为紧张可是又想得到保障的朋友来说,是特别友好的设置。

>>减额交清:减额交清的原理和自动垫交保费是极为相似的,若是不想再持续缴费了,但又想不断获得保障,通常就是把当时本合同现金价值扣除各项欠款后的余额当做是一次性付清的净保费,保单不发生变化。

当然啦,以上这三个权益在许多终身寿险的保障内容中都是包含了的。

复星保德信爱意永久终身寿险特别出色的地方在于,可以做到加减保和年金转化。

>>加减保

大家口中常说的加保其实就是后期若是觉得保额买少了,大家可以申请相关手续补交费用来增加保险金额。

所谓的减保是说后期如果经费紧张,急需用钱的小伙伴们,可以通过保额下降的方式来索取部分保单的现金价值,合同仍然有效。

由于银保监会发布的最新互联网保险新规表明,之后上线的互联网保险产品均不能具备“减保功能”。

不得不说,复星保德信爱意永久终身寿险就保障而言真的做的还可以。

>>年金转换

被保险人不但要年满60周,岁而且他的保单满10年后,经过公司的相关申请,这款复星保德信爱意永久终身寿险的现金价值就能转换成为公司确定的年金了,这个设置也给大家更多样化的选择了。

那还有哪些同样优秀的增额终身寿险呢?学姐已经列了一个清单,倘若有朋友感兴趣的,建议可以了解下:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

二、复星保德信爱意永久终身寿险保障值得买吗?

了解了上方的评测,应该有很多小伙伴都感到非常心动吧?

确实,复星保德信爱意永久终身寿险有不少方面做得极为出色。

不过,学姐要提醒各位一句,这款产品也有一个非常致命的硬伤,那就是保额递增速度特别慢。

复星保德信爱意永久终身寿险的有效保额从投保后的第二年开始,每年开始速度递增,但利率仅3.5%,这样的表现并不算很好。

现在一些优秀的增额终身寿险已经可以做到3.8%的保额递增速度了,比方说弘康人寿的金满意足臻享版:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

相比起来,复星保德信爱意永久终身寿险还是有比较广阔的发展前景的。

由上可知,复星保德信爱意永久终身寿险的表现平平无奇,感兴趣的伙伴不妨多对比几款产品再说。

以上就是我对 "复星保德信爱意永久靠不靠谱?每年花多少钱?"的图文回答,望采纳!