哪怕富德生命人寿保险公司成立的时间不是很长,也挡不住这几年发展的势头。重疾新规完后,富德生命人寿陆陆续续推出了超多热卖的产品。

但是,在听到有人推荐富德生命人寿产品时,有些不那么了解保险的朋友还是会有些疑问。

今天,学姐就给大家好好分析一下富德生命人寿保险公司的实力以及产品,看看它到底可不可靠。

先不急于分析,我们可以先知晓在看保险公司时需要用什么样的评判标准:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、富德生命人寿保险公司可靠吗?实力如何?

首先,学姐再三说明,在我国,一旦保险公司成立就代表可靠,并且会受到银保监会的监管,富德生命人寿保险公司也不例外。

虽然话是这么说,但不少朋友可能还是有点担心,怕它实力不行,赔不起呀。

我将给大家说说关于富德生命人寿保险公司实力如何。

1. 经济实力揭秘

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

总而言之,富德生命人寿保险公司的实力很强劲!

2.偿付能力揭秘

偿付能力说白了就是看保险公司赔不赔得起合同约定的保额。

一个保险公司的偿付能力合不合格要看他有没有同时满足这三个条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

经富德生命人寿保险公司2021年度信息披露报告显示,其已经报送了风险评级的数据,可结果还没出来。

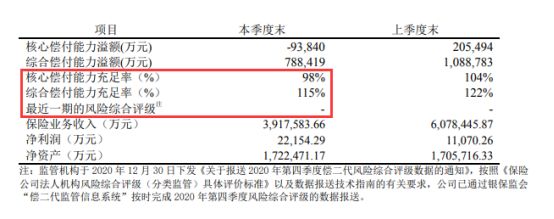

我们再研究一下富德生命人寿保险公司最近一期的偿付能力数据。

富德生命人寿保险公司2021年第1季度偿付能力信息:

从上图我们可以分析出来,富德生命人寿保险公司的偿付能力已经达标了,并且超过了及格线,完全不用担心赔不起的问题。

这个富德生命人寿保险公司的背景很好,实力也不错,这家保险公司无疑是性价比方面最好的保险公司。

但是,我们作为消费者,买的是产品,所以最应该看重的是保险公司的产品好不好。

那么,富德生命人寿保险公司的产品是否真的都值得购买呢?学姐不发表意见,我们接着分析!

二、富德生命人寿保险公司的产品值得买吗?

学姐以富德生命人寿保险公司的王牌产品——惠宝保重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

如上图所示,惠宝保重疾险的保障内容是比较五花八门的。

在这里我就不卖关子了,挑重点给大家分析一下这款产品有哪些需要注意的地方。

1.不能保障终身

保险公司推出的这款惠宝保重疾险保障期限真的很出色,对于保期可以任意在30年或者保至60/70/80周岁中选择。

这款产品有一个遗憾的地方,就是没有保障终身这个选项,

要是想给宝宝终身稳定的保障,另寻它款吧。

故而,倘如你想给宝宝买进这款产品,

孩子成长之后,要帮孩子全面覆盖风险就需要再次购买一份终身重疾险。

2.最长缴费期限只有20年

与供房相似,对于重疾险这种长期险来说,较长的缴费年限对应每期较低的缴纳金额。

相较于众多市面中是30年的重疾险缴费期限,慧宝保重疾险仅是需要20年而已。

相比之下,此款惠宝保重疾险对手头不宽裕的人而言并不有利。

3.没有投保人豁免保障

惠宝保重疾险产品的投保年纪为出生满30天到20周岁。

这就是说,这款少儿重疾险是家长能为孩子购买的。

于几十年如此久的缴费期内,家长如若有了重病或是发生了意外,不可以接着交保费,宝宝的保障将没办法继续生效了。

因而现在市场上的少儿重疾险产品几乎都会提供投保人豁免责任可挑选。

如果家长不幸出险的话,后面的保费是不用交的,但是对于孩子来说保障依然有效。

非常实用的一款保障,就是惠宝保重疾险却没有了,哎,我不得不去说得是,这也太不走心了。

那么接下来呢,关于惠宝保重疾险的解读就到这里啦,通过想更深入了解这款产品的朋友可以具体的去看一下专家怎么说:

《富德生命「惠宝保」强势来袭,三分钟告诉你值不值得买!》baoxian.2239.com

三、总结

从总体上而言,即使富德生命人寿保险公司的实力和偿付能力都特别的优异,但是它家的王牌产品表现却没有很出彩。

因此,保险公司实力优秀并不代表它家的这款产品一定值得去购买。

大家在购买保险的过程中,不要仅盯着其背后的保险公司不放,重要的还是看产品自身是否足够优秀。

如今到处都是优秀的保险产品,建议各位多比较几个。

以下有十款不错的产品是学姐推荐给各位的:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "富德生命人寿该买"的图文回答,望采纳!