2018年中国医疗卫生支付了59502亿元,中国有14亿人,平均下来一个人的医疗支出就有4250元,有20%的家庭支出就是它。

而世界卫生组织认为当这个数字达到40%时,会给家庭的支出带来很大的压力。

小康家庭也可能经受不起病魔的摧残。这可不是有意夸大,而是现实的写照。

大家要明白,对于赚50万来说,保50万就容易得多了,趁我们现在还可以投保,抓紧给自己配一份重疾险吧!

那么今天,学姐就趁此机会给大家普及一下这篇重疾险科普知识,要科普就是来自和谐健康旗下的“福满一生重疾险”。那么它的保障是否能让人满意呢?40多岁的人能买吗?让我们来做个测评吧!

要是有朋友想提前了解的话。可以来看看学姐写的这篇文章:

《和谐健康「福满一生」值得入手不?得知真相后,我收回了手……》baoxian.2239.com

《和谐健康「福满一生」值得入手不?得知真相后,我收回了手……》baoxian.2239.com

一、福满一生重疾险的保障内容如何?值得买吗?

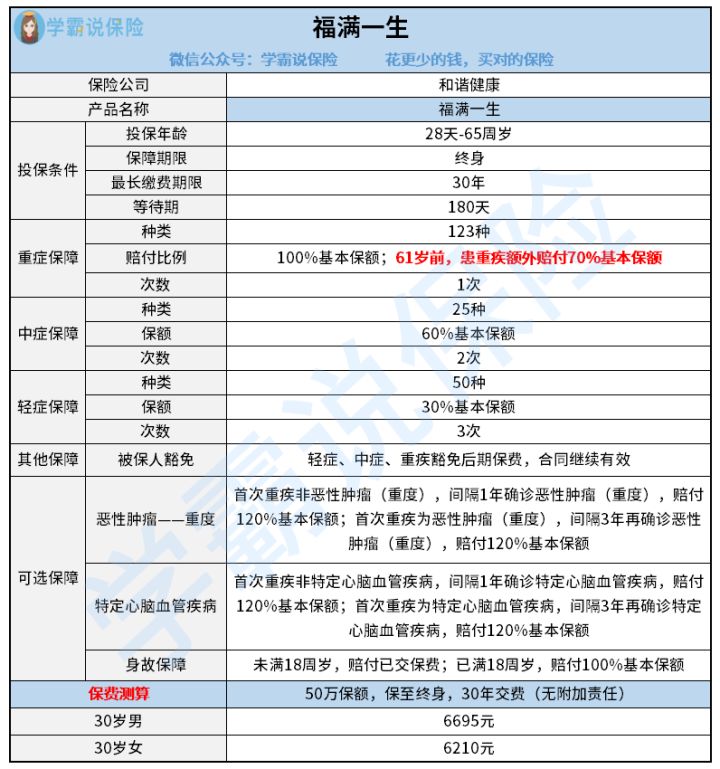

学姐废话不多说,直接上图:

分析完了产品图,学姐和各位小伙伴一起来探究一番。

福满一生重疾险的优点:

1.最长可分30年缴费

分30年缴费对预算较少的人而言很友好!至于为什么呢?学姐这就来告诉大家。

主要是由于咱们可以将缴费年限延长,既花了最少的钱,又买到了超高的保额。并且,现在保费豁免这个功能市场上没有几个重疾险没有的,倘若在保障期内实行出险操作,后期所有保费就免除了,而且保障还会继续有效。

并且,就算拿到的赔偿金是相同的,相对短期缴费选30年缴费比较合适,因为我们在保费上付出的最少,赔偿金还全额都拿到。

然而大伙要明白,分30年缴费未必适合于每一个人,想弄清楚你自己适合哪种缴费期限吗?那这篇文章可就在合适不过了:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2.中症赔付比例优秀

福满一生重疾险的中症赔付比例高达基本保额的60%,我们要清楚一点,目前中症赔付在重疾险市场中平均也只能达到50%的水平,福满一生重疾险心意真的很诚恳啊!

大家千万不要轻视了这多出来的10%,仔细想一下,假如被保人购置了50万的保额,这10%便是5万块钱。

这5万块钱可是一个寻常人半年以上的收入了!多拿5万块非常好。

福满一生重疾险的缺点:

1.等待期长

福满一生重疾险的等待期达到了180天,把它和那些等待期只有90天的重疾险相比较,难免会逊色一些。

而且还有非常重要的一点,若是在等待期内被保人不幸出险的话,保险公司是不会赔付的,产生的医药费需要被保人自己支付,这样岂不是一举两失!

但这种情况肯定不是绝对的,具体情况还是要按照保险条款来看,如果对于被保人在等待期内出险有相关条款规定如何进行赔付的情况下,赔付照样可以进行。

2.保障期限选择单一

福满一生重疾险的保障期限只可以选择保终身。不过学姐必须承认,即便保终身的重疾险对于我们来说是个不错的选择,但保费肯定是要比保定期的重疾险要贵一些的。

如果是钱不够多的小伙伴想要投保福满一生重疾险的话,这可得留个心眼了,毕竟过大的经济压力可没那么好解决的!

不过,学姐为此给大家准备了一篇文章,这篇文章可以帮到大家在日后挑选保障期限的时候做出更加正确的判断,用最少的钱换取最长久的保障:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

二、学姐建议

总而言之,和其他优秀产品相比,福满一生重疾险的保障内容相差甚远,而且这款产品还有很多缺陷。

从学姐的角度分析,其他重疾险更适合40岁的人群,毕竟市面上优秀的重疾险那么多。

说到如何挑选优秀的重疾险,那学姐的心得可是颇多!大家可以看看这份优秀重疾险清单,阅读完后,相信大家会很满意的:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "四十多岁买福满一生重疾险需要关注的情况"的图文回答,望采纳!