为了规范互联网保险市场,银保监会颁布了新规,引发了一场互联网保险的停售潮。而信泰如意尊(3.0版)终身寿险也将与12月28日24点整不可再售卖。

这款产品的销量一直十分耀眼,以至于很多朋友都在犹豫要不要赶在停售前再入手一波。

为了更好地给大家排忧解难,学姐决定马上对信泰如意尊(3.0版)终身寿险展开一次全面测评,着急的朋友不如先读一读下面这篇简洁版测评文:

《信泰「如意尊3.0终身寿险」保障内容、收益率公开!》baoxian.2239.com

《信泰「如意尊3.0终身寿险」保障内容、收益率公开!》baoxian.2239.com

一、信泰如意尊(3.0版)终身寿险保障如何?

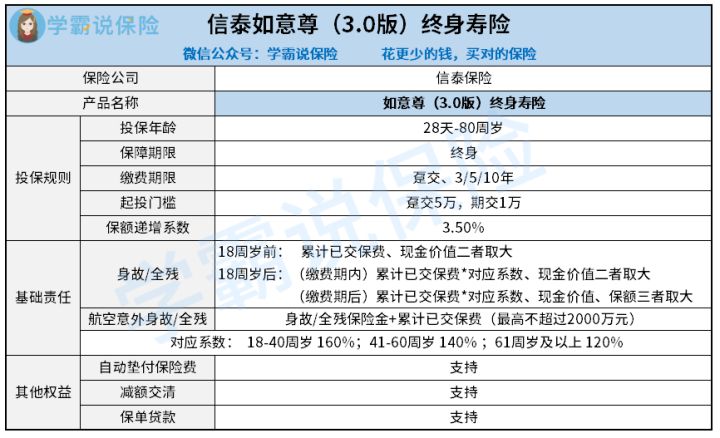

废话不多讲,先看保障图:

据上图所示,我们很容易看出,信泰如意尊(3.0版)终身寿险的可投保年龄为28天-80周岁,有多种缴费期限。

其基础保障涵盖了身故/全残保障和航空意外身故/全残保障,从中很容易知道,信泰如意尊(3.0版)终身寿险的亮点的确很优秀:

1、投保年龄范围广

眼下这款信泰如意尊(3.0版)终身寿险的投保年龄设置为28天-80周岁,它可供最高80周岁人群投保。

相较于市面上大多数同类型产品,多了20周岁,由于通常情况下的增额终身寿险设置的最高投保年龄是60周岁。

可以这么说,便是只要大于60周岁,就已经没有资格入手市面上大部分的增额终身寿险产品,可是却依然有成功投保信泰如意尊(3.0版)终身寿险的机会。

从上文不难看出,信泰如意尊(3.0版)终身寿险可以更好地满足高龄人群的投保需求,其投保年龄设置确实比较突出。

2、保障全面

这一款信泰如意尊(3.0版)终身寿险的基础保障除了覆盖一般身故/全残,还包含了航空意外身故/全残。

其条款约定,若被保人在符合条款约定的情况下,遭遇了一次航空事故,最终身故/全残,不仅可以获得一般身故/全残保障的赔付,还可以获得当时累计已交保费的赔付。

信泰如意尊(3.0版)终身寿险对于航空意外身故/全残设置了保障,无疑是为需要经常搭乘航班出行的朋友更进一步的保障。

从上文不难看出,信泰如意尊(3.0版)终身寿险的保障设置还是很人性化的。

而且在同类产品中金满意足臻享版的基础保障也含有身故和全残保障,它还设置了假日公共交通意外身故/全残保障,如果你想知道得更多那就点击下方链接吧:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

3、其他权益丰富

信泰如意尊(3.0版)终身寿险还支持保单贷款、自动垫付保险费和减额交清这些权益。

>>保单贷款

只要属于合同的有效期范围之内,被保人提出申请同时保险公司审核同意后就可以办理保单借款。

借款金额加上各项欠款及利息的总和最高不超过本合同当时现金价值的80%,并且借款最长时间不能超过六个月。

>>自动垫付保险费

被保人在投保时选择保险费自动垫交方式的,分期支付的保险费若超过宽限期仍未支付,保险公司将会为你自动垫付到期限需要支付的保费,保单继续有效,所垫交的保险费如同保单借款,并且需要按照合同约定的利率计算利息。

>>减额交清

在合同产生作用三年后,被保人想要办理减额交清,那么可以在宽限期届满前申请,合同第一个保单年度的有效保险金额对应改成了办理减额交清后的本合同基本保险金额。

总的来说,信泰如意尊(3.0版)终身寿险目前提供的保单权益非常实用。

学姐讲的保单贷款、减额交清这些都是保险中的专业术语,文章的字数也有严格的规定,学姐就不再继续与大家分析其他保险术语了,若是想陆续了解就戳下文:

《超全!你想知道的保险知识都在这》baoxian.2239.com

二、信泰如意尊(3.0版)终身寿险能回本吗?

信泰如意尊(3.0版)终身寿险的保障内容大家也熟悉了一下,接下来大家就来看一看最在意的收益情况环节吧!

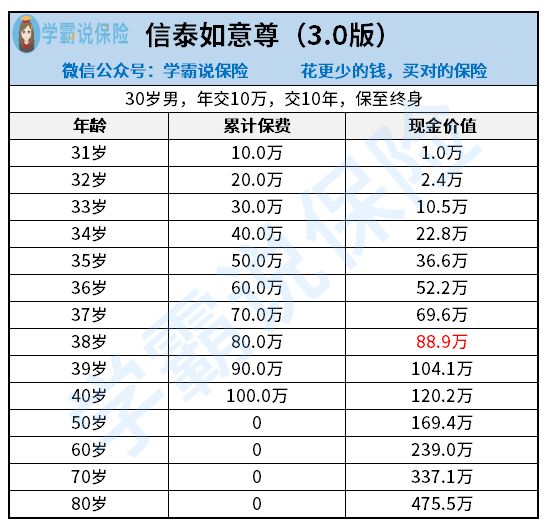

假设30岁的小李投保了信泰如意尊(3.0版)终身寿险,选定10年交,每年交10万元,它的收入演示如下:

只有在演示图中,我们很容易看出,其实在第8个保单年度,现金价值就已经超过了累计已交保费了,通俗地讲,从第8个保单年度开始就已经回本了。

从上文不难看出,信泰如意尊(3.0版)终身寿险的收益情况真的很不错。

结合上述的保障内容分析,我们可以看到信泰如意尊(3.0版)终身寿险的保障其实也是很健全的、收益情况也是很不错的,是一款具有高性价比的增额终身寿险。

但是比较惋惜的情况是,泰如意尊(3.0版)终身寿险在售的机会真的不多了,一旦要是过了2021年12月28日24点整就真的不可以进行投保了。

学姐提了一个建议,对信泰如意尊(3.0版)终身寿险感兴趣的朋友请尽快来投保!

以上就是我对 "如意尊3.0版终身寿险返还吗"的图文回答,望采纳!