现在对理财感兴趣的人越来越多了,在一连串理财产品中,年金险仰仗着低风险、高收益这些特点,地位可想而知。

而在保险行业里的中坚力量,北大方正人寿近期有一款名字叫做悦享人生年金保险2021的产品被推出。

听说这款产品很有购买的价值,和之前的热门产品相比,并不会输。所以,学姐就来深度挖掘下悦享人生年金保险2021,来看看它到底有没有必要下单。

在测评之前,学姐送给大家一个对于年金险如何避坑的宝典,大家可要收藏起来:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、悦享人生年金保险2021长什么样?

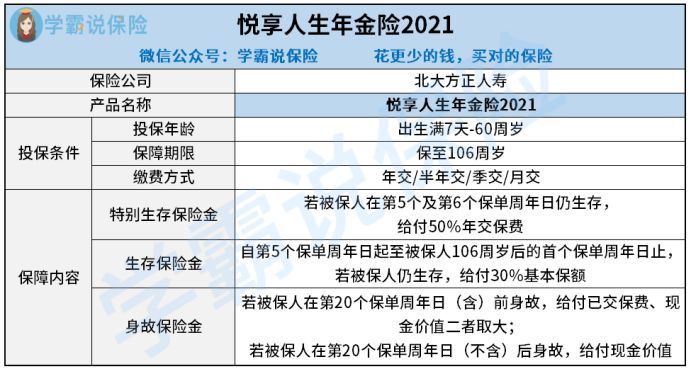

首先,让我们先来看看悦享人生年金保险2021的精华图:

图里的信息让我们可以知道,出生满7岁-60周岁的人群都支持购买悦享人生年金保险2021,会保障至106周岁。

和大部分年金险产品类似,悦享人生年金保险2021在年金给付形式上面,可谓是非常简单了,特别生存保险金跟生存保险金都在它的包括范围内,同样具备的还有身故保险金。

下面,学姐就带领大家一起来探讨一下悦享人生年金保险2021的优势和劣势,来扒一扒这款产品是否到底值得我们入手。

若是赶时间的话,也可以移步这里,大家可以直接获取测评重点:

《北大方正「悦享人生年金保险2021」怎么样?我来告诉你答案!》baoxian.2239.com

二、悦享人生年金保险2021是否值得购买?

不难看出,其实悦享人生年金保险2021的优劣势还是较为明显的。

>>悦享人生年金保险2021的优点

悦享人生年金保险2021的亮点是投保投保会比较宽松,我们可以通过以下这些地方了解到:

①投保年龄方面

如今很多同类型产品对于最高投保年龄的限制还是比较严苛的,很多产品限制在50、55周岁,这对55周岁以上的群体一点都不贴心。

悦享人生年金保险2021明确说明,只要满足以下条件的人群就有机会投保:出生满7岁-60周岁,在投保年龄上要比大部分产品显得更加广泛。

②保障期限方面

市面上百分之八十的年金险,要么保障期限只能保十几年,要么就只保到70周岁、80周岁,使被保人不能领取到更多的年金。

在这点上,悦享人生年金保险2021就显得更加人性化了,可以保至106周岁,也就是说活多久就能领多久了。

③缴费方式选择方面

悦享人生年金保险2021提供了好几种缴费方式可以选择,例如下面的这四种:年交、半年交、季交跟月交,在缴费方式上面要比相同类型产品的选择种类更多。

如此一来,消费者也能自由选择缴费方式,灵活性会更加强。

看完了悦享人生年金保险2021的优点,再深入剖析一下它的欠缺。

>>悦享人生年金保险2021的缺点

1、生存保险金给付比例低

悦享人生年金保险2021明确说明,这个时间段从第5个保单周年日起,由保险期满结束,假如被保人还在世,每年可以得到30%基本保额生存保险金。

实话实说,悦享人生年金保险2021的生存保险金在给付比例方面其实并不是很高,因为同类的产品大多可以给到100%基本保额的生存保险金。

譬如泰康的这款岁月有约年金险,它将生存保险金的领取设置成了两种模式,选择月领的话能够到手100%基本保额,选择年领则提供118%基本保额可领取。

并且,岁月有约年金险的收益还相当不错,具体情况可以通过这篇文章进行了解:

《泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?》baoxian.2239.com

通过对比,悦享人生年金保险2021对于生存保险金的给付比例设置就不是很优秀了。

2、身故保险金设置不合理

当下市面上挺多年金险产品,对于身故保险金的设置并不严苛,几乎很少看到有以保单年度作为身故保险金给付的衡量标准的产品。

可是,悦享人生年金保险2021却和上述所说的不一样,前提是要在保单前20年身故,才可以拿到已交保费跟现金价值的较大者作为身故保险金。

别的产品就算是在保单的20年之后身故的,也能拿到已交保费跟现金价值的较大者作为身故保险金,只是悦享人生年金保险2021要求仅仅给付现金价值。

这么对比来看,就显得悦享人生年金保险2021对于身故保险金的给付设置确实就显得比较严苛了。

总结:悦享人生年金保险2021的优缺点都特别的明显,优点是投保条件宽松,缺点是生存保险金给付比例相对来说比较低、身故保险金没有合理的设置。

综合分析,倡导大伙在考虑悦享人生年金保险2021之前,最好多对比其他产品。

毕竟,现阶段市面上优质的年金险数量巨大,货比三家才能找到最适合的产品:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "悦享人生的要不要附加"的图文回答,望采纳!