最近各大人寿险企又在热火朝天地推“开门红”理财产品啦。作为保险业龙头的平安人寿,今天也给大家介绍一款新产品——御享金瑞保险产品计划。

有不少人的说这个产品属于“财富、养老、传承”三合一,如果想要短时间投保也可以,最短为三年的时间,对于加购聚财宝万能险来说,能够实现财富终身增值。

如果还有朋友还不太了解年金险、分红险等众多理财险之间的区别,可以看看下面文章然后做个大概了解:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

御享金瑞保险产品计划真的非常给力吗?学姐马上给大家测评一下。

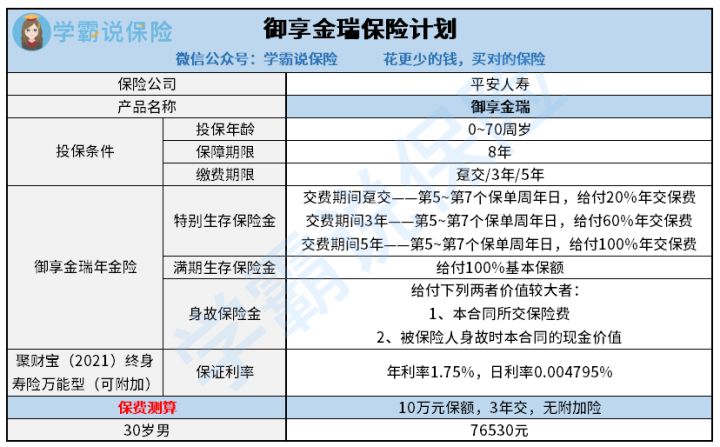

按照之前的规矩,我们还是先对御享金瑞保险产品计划的产品图进行分析,简单了解一下这款产品:

御享金瑞保险产品计划

这款保险计划由御享金瑞年金保险、平安聚财宝(2021)终身寿险(万能型)组成。但是和打包销售的保险计划有本质性区别,目前御享金瑞保险产品计划规定,也就是说,投保人根据自己的情况来决定是否投保该计划,或者只对其中一款产品进行投保。

大概知晓了这款产品后,针对于御享金瑞保险计划,学姐仔细为大家分析一下。

一、御享金瑞的保险金给付方式

(1)特别生存保险金

在投保御享金瑞保险计划后的第5至第7年间,一旦到了每年对应的保单周年日,被保人健在的话,保险公司就会提供一笔特别的生存保险金。也就是说缴费期间的选择在很大程度上影响了这笔特别生存保险金的给付比例。

御享金瑞保险计划给出的缴费方式有三种,包含了趸交、3年和5年。特别生存保险金的给付比例也是依托这3种缴费期间分类为3档。

趸交对应的支付比例是年交保费的20%,3年缴费期间对应的给付比例为60%年交保费,5年缴费期间对应的给付比例为100%年交保费。

对不了解缴费期间长、缴费期间短有什么影响的朋友们,可以瞧一瞧这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

(2)满期生存保险金

到了投保的第8年,如果被保险人在保险期间届满时处于存活的状态,那么保险公司则将给付100%基本保额作为满期保险金。至此,如果没有附加聚财宝万能险的话,那么御享金瑞的保险合同效力便终止了。

二、附加聚财宝的御享金瑞怎么保

御享金瑞年金险属于短期年金险产品,仅在八年内提供保障。而聚财宝万能险属于终身型寿险产品的范畴。

所以,如果有人购买短期年金险加终身型寿险产品。就在投保四年以上起,投保人每年被保险公司给付的生存保险金,与保险期间届满时的满期保险金一同存到聚财宝万能险账户然后继续增值。

而源于聚财宝万能险账户是属于终身寿险,因此被保险人是允许终身持有的。

需要给大家作提醒的是,聚财宝是一款万能险,在保证利率之上的收益是不确定的。就是说投保聚财宝万能险的话,保险公司单单就保证每年收益率最低可以有1.75%。

投保界面的演算利率只是其中的一个例子,保险公司并不确保实际收益会有中档、高档演示利率那么高。

结合以上内容来看,御享金瑞保险计划的投保方式变通性很大,不同人群的投保需要都能符合。不过要注意的是,聚财宝万能险的保底利率相对来说非常低,只有1.75%,市面上还是有不少保底利率在2%以上的。但是,通过对平安保险公司实力的了解,实际收益可能会更高。大家在投保前要根据自己的风险承受能力进行选择。

由于文章篇幅的限制,倘若要把这款产品的收益和回本速度了解一下,可以看看下面的这篇测评文:

《御享金瑞保险计划,真能成为家庭经济的压舱石吗?》baoxian.2239.com

以上就是我对 "2022开门红御享金瑞可靠吗保本吗"的图文回答,望采纳!