涉及到太平保险公司,相信各位小伙伴都有所耳闻,在保险圈里,毕竟太平保险,可是“大佬”级别的存在。

来自大公司就一定能保障产品的质量吗?有没有专门设置的陷阱?

带着这些问题学姐打算好好深挖一下这家大公司,搞清楚他们家的产品是好还是坏。

最准备看这篇文章之前,如果你还不知道怎么看一家保险公司好不好,我提议你可以从这篇文章来了解:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、太平保险公司怎么样?

太平保险实际上就是中国太平保险集团有限责任公司的缩写版,这个公司怎么样呢?

我们可以通过两个角度来了解:

1、公司实力

太平保险于1921年创立,是我国第一家跨国金融保险集团公司,是中国历史悠久的民族保险品牌。

太平保险集团旗下有太平财产保险有限公司、太平人寿保险有限公司、太平养老保险股份有限公司等等。

太平保险集团总资产4600亿元,2020年营业收入更是高达2153亿元,近年来还连续蝉联《财富》世界500强。

从以上信息可知,太平保险公司成立的时间早,公司又富裕,大公司、大品牌毋庸置疑的。

有些朋友可能想知道,比起别的大公司太平公司如何,学姐就以太平人寿和平安人寿来做例子,想了解的朋友请看:

《平安人寿pk太平人寿哪家更具实力?这个对比结果令人意想不到...》baoxian.2239.com

2、偿付能力

公司如果在实力上面雄厚确实是好事,但是,买保险关键还得看保险公司的偿付能力。

偿付能力,我们给它的定义就是,一家保险公司偿还债务的能力。

我们说的简单一些,偿付能力的高低能够很好的体现一家保险公司能不能赔的起钱。偿付能力越给力,就完全说明了,这家公司的风险就相对小一些。

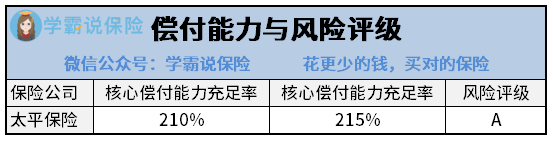

银保监会规定了保险公司的核心偿付能力不得低于50%,综合偿付能力充足率不得低于100%,风险评级B以上。

太平洋保险公司的偿付能力如何,接下来我们看一下情况:

我们看完图片后,可以了解到,2020年度,平保险公司的偿付能力是非常不错的,比银保监会的最低要求高出不少,综合能力很强。

可买保险是因为保障而买的,产品本身还是值得我们去关注的,而不是公司的名气或是其他!

我们其实还可以看一下太平保险的产品,这样心中有数。

二、太平保险公司的产品值不值得买?

所以学姐从太平集团旗下的太平养老保险公司,最后挑选了一款意外险,名字叫太平无忧,这款产品的热度一直都挺高的,看一下无忧的保障是否能够实现!

保障责任图可以先浏览一下:

很容易看清,这款产品的保障责任还是比较简单的,也没有代入其他让人觉得不好的东西,但学姐弄清楚之后,发现有以下的这些劣势:

1、保额太低

太平无忧的最高保额能选择的只有10万,而且找不到其它的选择。

还可以这样说,即使发生意外导致身故/全残,最高的赔付金额也就是10万。好家伙,我直呼内行,10万根本就不够。

如果你对保险的合适保额还存在疑惑的话,我建议你可以去看下相关专家在这方面的解答:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

2、意外医疗报销比例低

太平无忧的意外医疗保额最多不超过5万,只能说可以接受。

但是,想要进行报销,首先要看它是否在社保范围内,150元就是分界线,低于150元是处在免赔额里的,无法报销,此外,采用社保报销后,报销限度也是超不过80%的,在不用社保报销的前提下,最多只能报64%。

这一点设置的比较垃圾,要明白,现在市场上很多的意外险都是由社保报销之后的,剩下的花费,都是受意外险保障的,意外险完全可以全部报销,可以考虑一下这十款,是很不错的:

《10款最值得买的意外险大盘点!》baoxian.2239.com

3、保费太贵

太平无忧的保费真的十分高!

保额也就10万,保障内容也就大众水平,一年的保费竟然要158元。

同样的保费,去买其他意外险估计都可以买到50万保额了。

所以,太平无忧这款产品的性价比真的很一般。

但我们也不能够因为这款产品性价比没有竞争力就说太平保险公司的产品不行,学姐随机选择一款产品进行说明而已,没一个产品都需根据实际情况分析,大家可不能够直接盲目否定哦!

综上所述:太平保险公司拥有很强的资金实力还有偿付能力,但他们家的产品并不都是值得购买。

学姐要再说一点:诚然,对于被保人而言,保险公司实力强劲是十分有利的,但我们买保险买的是保障,所以得看产品是不是优秀,而不是过分追求大公司,可不要轻重倒置了哦~

以上就是我对 "太平保险的产品信得过吗"的图文回答,望采纳!