重大疾病的治疗费用十分昂贵、康复时间也比较长,所以很多父母在给孩子投保时会首选重疾险,转移孩子罹患重疾的经济损失风险。泰康人寿最近就新出了一款少儿重大疾病保险——神奇宝贝2021,一上线便引起了不少家长的关注。这款产品的保障内容看似不错,但其实还是有不少地方不够好,在给孩子购买之前最好先看一下: 《看似不错的泰康神奇宝贝2021款少儿重疾险,背后还有这些缺陷……》baoxian.2239.com

《看似不错的泰康神奇宝贝2021款少儿重疾险,背后还有这些缺陷……》baoxian.2239.com

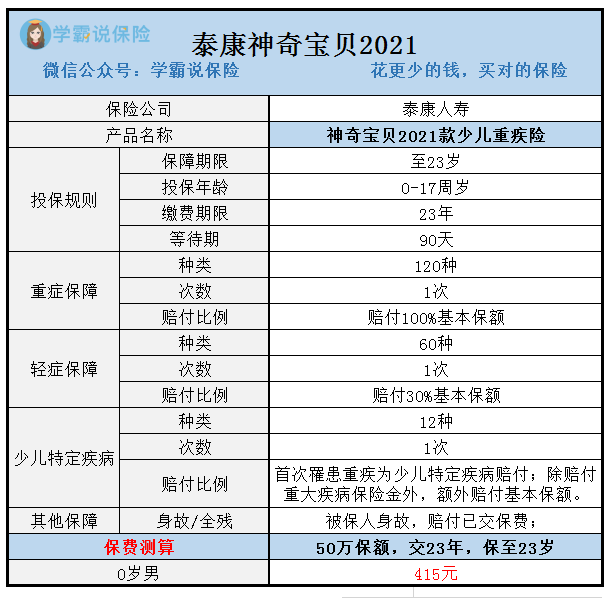

那么这款产品的保障究竟怎么样呢?接下来,我们一起深入了解一下神奇宝贝2021的保障内容:

从图中可以看出,泰康人寿的神奇宝贝2021是一款定期重疾险,它的保障期限只有保到23岁这个选项,保障内容都较为基础,包含轻症和重疾保障,另外还带有少儿特定疾病保障。单看保障图无法判断好坏,下面我们结合条款,深入分析下这款产品的具体保障,看看它都有哪些有缺陷需要我们注意:

一、神奇宝贝2021少儿重疾险的特色:

1.少儿特疾赔付比例高

对于12种特定少儿疾病,神奇宝贝2021有额外赔付保障。

假如被保人不幸患上合同规定的12种少儿特疾之一,保险人在给付重疾保险金以外,另外还会多赔付特疾的100%基本保额,相当于赔了双倍的基本保额,赔付比例一下子拉高了不少!

孩子若是不幸患上特疾,父母很有可能会因为要照顾孩子影响了工作,很可能还要放弃工作,这给家庭造成的经济冲击是巨大的。若是有一份少儿特疾额外赔,相信能让消费者带来更充足的保障。

2.保费低

如果是新生儿购买神奇宝贝2021,不用500元就可以有50万的保险金额。相比于目前市面上动辄上千保费的重疾险产品,算是比较平民的价格了,就算是一个普通的家庭也承担得起。

当然,神奇宝贝2021只是优秀的重疾险的其中一款,如果想了解更多,别的少儿重疾也可以看看:《不可错过的十款高性价比少儿重疾险产品》baoxian.2239.com

二、神奇宝贝2021少儿重疾险缺点:

1.保障期限不灵活

神奇宝贝2021的保障期限选择比较单一,只有保到23岁这一项可选,相对于市场上那些以选择二三十年保到七八十岁的,甚至是那些保至终身的重疾险产品,神奇保贝2021对保障期限的设置真的不够人性化。

再者,我们都知道投保重疾险需要做健康告知,若是被保人在23岁前就患有轻症疾病还成功进行了理赔,一旦过了保险保障期,还想重新投保其他产品,通过健康告知的可能性就很低了!讲得通俗点就是以后买不了重疾险的可能性很大。跟定期重疾险相比,学姐更推荐购买终身重疾险:《重疾险怎么选?定期好还是终身好?》baoxian.2239.com

2.缺少中症疾病保障

一款重疾险产品要想说得上优秀,重疾、和轻中症保障是必不可少的。

中症没有重疾严重,又比轻症危害大,相较于轻症来说,患病程度更加严重,可是又未能达到重症的理赔标准,没有中症保障,若被保险人患病程度达到了中症,那么也只能够按照轻症进行赔偿,对于被保人而言,保障力度弱了很多。

全面考虑,在保障方面,泰康神奇宝贝还不够全面但这个价格让人不得不心动,是预算没有这么充足的家长们的首选~重视保障期限的人需要谨慎,因为这款保障期限只有23年,如果想给予孩子双重保障,学姐迫不及待分享这份少儿重疾险榜单给你:《2021最新全国热门重疾产品对比表!》baoxian.2239.com

以上就是我对 "神奇宝贝2021款少儿重疾险的劣势"的图文回答,望采纳!