小宇与小美这对90后的夫妇,本正值青壮年,不幸的是双方都确诊了肝癌。

学姐看了这个新闻,感到很震惊!起初,两个人只是感觉身体乏力,本以为是累的,也没有在意。

可渐渐小宇的眼睛开始变黄,皮肤也开始发黄,并且整个人都迅速消瘦。而小美的胃口也越来越差,经常吃不下饭,二人这才想到一起去医院检查身体,结果都确诊了肝癌。

原本美好的生活,却因为确诊肝癌而彻底毁了,如果他们两个都买的有重疾险,也许他们也不至于过的太过艰难!

今天正好借此机会,学姐好好和大家分析一下百年人寿旗下的童佳倍2021重疾险,想要买重疾险的朋友看过来!

正式开始前,大家可以先观看一下保险公司推出的这款童佳倍2021重疾险同热门重疾险的差别:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

一、童佳倍2021重疾险的保障内容大公开!

遵照老规矩,各位老铁们咱们先来一块浏览童佳倍2021重疾险的产品图:

拥有前症保障+重疾多次赔付型终身重疾险,说的就是童佳倍2021重疾险,据传这一款产品还能够提供住院关爱津贴给60岁后的老年群体。

由此可知,这一款童佳倍2021重疾险的保障内容还蛮周至的?我不能妄下断言,想知道答案?再往下瞅瞅吧。

1、重疾险保障力度差

该款童佳倍2021重疾险作为一款允许多次赔付型重疾险,要做到次数与间隔时间形成良好的共性,次数是达到了要求足有5次,但是一次赔付间隔长达半年之久,赔付比例为100%基本保额。学姐也只能说这其实是“金玉其外,败絮其中”!不信可以接着看。

相信大家所了解的重疾险赔付大多都是按照比例来比如说递增幅度为20%,这其实是对于客户的一直变向福利。20%的递增第一次可能看不出来有什么好,但是假如赔付5次的话,180%基本保额的赔付是最高可得到的。

就比方说像信泰人寿旗下的如意金葫芦初现版重疾险一样,这个产品的重疾险最高赔付次数为6次。还有就是在没有到60岁以前,首次确诊重疾就能获得额外80%保额的赔付。

是不是难以相信信泰人寿出手如此阔绰,对如意金葫芦初现版这个保险如果有想法想要了解的话,赶紧戳:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

一般来说要是投保金额都是同样的50万的话,万一在没有到60岁就被确诊了重疾,童佳倍2021重疾险能够赔付的最高额度只有50万,可是如意金葫芦初现版最高却能赔付90万元。

经过对比,童佳倍2021重疾险一点都不出色!

2、重疾分组不合理

重疾分组是什么意思呢?将童佳倍2021重疾险的所有重疾分在不同的几组,每组疾病里面能够理赔的名额只有一个,不同组的疾病才可以多次赔付。

而作为一款多次赔付型的童佳倍2021重疾险,人们所有的关注点都是重疾分组是否合理!

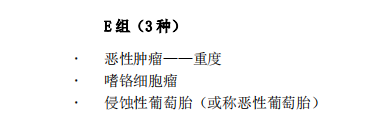

在童佳倍2021重疾险的产品里学姐发现一些猫腻,这款产品的重疾险分组显然有缺陷,请看下图:

恶性肿瘤在童佳倍2021重疾险的分组里不是独立的。

毕竟,要想提升多次理赔的概率,那就要降低同一组内重疾的发生概率。

显然,童佳倍2021重疾险并没有这样做,而是降低了被保人的理赔概率,使得被保险人理赔受挫!

大家都感觉,不知道怎么选择,是要购入重疾分组或者是不分组的重疾险好呐?请看下文就知道了:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

3、投保年龄范围不广泛

该款童佳倍2021重疾险保险产品的投保年龄范围是出生满28天—59周岁,超过60周岁的就被拒之门外了!

想必大家都很清楚,市面上出色的重疾险的投保年龄最高可达65岁,而童佳倍2021重疾险直接将59—65周岁人群拒之门外。

故而,超59周岁的老年人就与童佳倍2021重疾险无缘了!

不过,好在学姐已经出了测评,不然又有很多小伙伴被坑了。让人气愤的是,经过学姐进一步探讨之后,童佳倍2021重疾险不只是对老年人不友善,还隐藏着不被人知道的猫腻都被发现了。

二、以为童佳倍2021重疾险是王者,没想到...

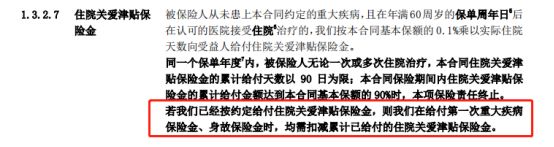

童佳倍2021重疾险的重疾保额涵盖了住院关爱津贴。

童佳倍2021重疾险有明确的约定,在60周岁后住院,则按照基本保额的0.1*实际住院条数。

如果童佳倍2021重疾险如果是已经给付了住院关爱津贴之后,在进行第一次重疾险保险金和身故保险金时,像住院关爱津贴保险金领取了的话就要扣掉。

有不信任的,可以看一下产品条款的规定:

一直都以为是王者,让学姐没有想到的是只是一个青铜!

不过,好在童佳倍2021重疾险存在这个亮点,不然完全没有办法和其他产品竞争:

《百年「童佳倍2021重疾险」值得买?隐藏的猫腻可真不少!》baoxian.2239.com

三、学姐总结

言而总之,虽说百年人寿旗下的重疾险以超高的性价比在同产品中出类拔萃,譬如百万人寿的康惠保系列家喻户晓。

但童佳倍2021重疾险这一个产品拉低了所属公司的其他产品水平,即便这个产品的亮点是前症保障,住院关爱津贴保险金等。

但是也有做得不好的地方,好比保障力度差、分布不合理、住院关爱浸提保险金占用重疾险等等这些问题。

说到这一步,真的是令人心寒,学姐不建议购买!

以上就是我对 "童佳倍2021能智能核保"的图文回答,望采纳!