前段时间,一篇关于医疗费100万自费高达42万元的讯息,进入了学姐的视线,这就很让人心塞了!

央视的生活圈栏目的主人公在医院治疗差不多就花了100万,自己出了快42万,后续他表示,他后悔未购买保险!

日常生活中,我们不清楚疾病风险的出现时间,可各位能做的就是,提前进行规避疾病风险,重疾险就是用于这个的。

正巧目前有国富人寿推出了一款国富桂企保重疾险B款产品,那么这款重疾险到底好不好呢?大家接着看吧!

开始进入主题前,这份重疾险购买指南大家有必要看一下:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、国富桂企保重疾险B款的保障内容猫腻!

老规矩,学姐先行为大家奉上国富桂企保重疾险B款的保障精华图:

不说题外话,直接告诉大家国富桂企保重疾险B款的测评结论:

1、基础保障责任分析

我们也都懂,目前市面上绝大部分重疾险的保障内容必备“轻症+中症+重疾”,这都是一款合格的重疾险所要包含的基础保障。

而回头看看国富桂企保重疾险B款的产品图,这款产品的基础保障设置的还是很完整的。

其中,重症涵盖了110种重大疾病保障,倘若检查出重疾,则赔付基本保额、已交保费和现金价值的较大者;

中症保障20种疾病,赔付60%基本保额,以2次为限;

轻症保障35种疾病,赔付30%基本保额,以3次为限。

可见,这款国富桂企保重疾险B款的轻中重症的保障力度还算可以。

更重要的是,该款国富桂企保重疾险B款还覆盖了重疾关爱保险金,在第15个保单周年日之内检查出重疾的话,就能额外偿付50%基本保额。

相比市面上的爆款重疾——凡尔赛1号来讲,60岁以内得了重疾可另外得到80%基本保额的赔付,国富桂企保重疾险B款在重疾额外赔付条件方面有些严厉,赔付比例并不高!

如果追求重疾保障力度大的小伙伴,可了解一下凡尔赛1号哦:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

2、投保规则分析

国富桂企保重疾险B款允许投保的年龄为出生满28天-60周岁,其保障期限为终身。

明显看出,这款产品的保障期限很简单,如果有些小伙伴只想购买一款定期重疾险的话,那国富桂企保重疾险B款就不在这类人群的选择当中。

不过,好在国富桂企保重疾险B款的等待期设置确实是说的过去的,仅仅就90天。毕竟,在等待期内出险的话,国富人寿完全能够不理赔。

所以说,买重疾险一定要选等待期短的产品。

那以上既有对国富桂企保重疾险B款的保障内容,又有投保规则分析,看起来平淡无奇!但要是看中这款产品的小伙伴,学姐劝你最好谨慎一点!

如果没有很多时间的小伙伴,可以阅读一下国富桂企保重疾险B款的精简版测评:

《国富桂企保重疾险B款的性价比高?怕是没认真看条款吧!》baoxian.2239.com

二、国富桂企保重疾险B款的保障内容猫腻!

一聊到国富桂企保重疾险B款的短板,学姐真的有些无可奈何!

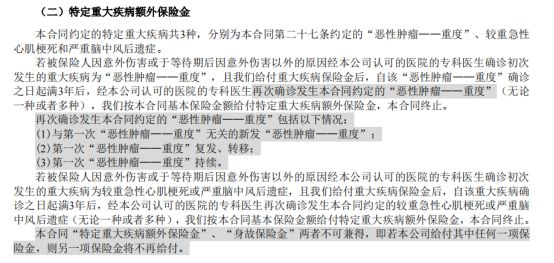

国富桂企保重疾险B款所包含的特定疾病额外保险金中保障的恶性肿瘤——重度、较重急性心肌梗死和严重脑中风后遗症这三种特定疾病。

最重要的部分不是在保障疾病上,而是无法兼得特定重疾保险金和身故保险金。

关于产品条款的规定,请看下图:

这么理解吧,就是附加特定重疾保险金后,想要理赔的话,那么身故保险金也不会理赔了。

自己自掏腰包买的保障责任理赔了以后,自带责任(身故保险金)反倒不可以拥有了,这一点就很奇怪了……

可见,国富桂企保重疾险B款还是有一定的心机的~

对国富桂企保重疾险B款没有什么想法的话,学姐这里也有一篇市面上比较出色的重疾险榜单:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

总结:

结合以上所说,国富桂企保重疾险B款不是一款拔尖的重疾险,基础保障责任非常贴心,然而保障力度不太贴心~

学姐提醒各位,购买重疾险,一定先关注一下其他的产品,比较一下再下手,否则可能就会购买到不好的产品。

以上就是我对 "桂企保B款重疾险好用吗"的图文回答,望采纳!