市面上很多保障很全面的百万医疗险,能很好的抵抗经济风险,百万医疗险可以说是一种能报销医疗费用的商业保险。

但对产品的看法,大家是见仁见智,各人有各自的答案。

且不说不同百万医疗险产品的保障责任并不一样,给被保人提供的保障作用也可能有很多的不同之处,因此,对个人而言,百万医疗险有的好,有的不好,需要将产品深入了解一下,要考虑自身状况综合选择。

为了大家能更好的去理解,学姐今天来给大家仔细介绍一下百万医疗险的作用,还有选购合适保险产品方面的技巧。

一、百万医疗险有什么用?

家喻户晓的社会医疗保险,对于报销比例和额度都进行了限制,只允许报销部分医疗开支,使用医保范围外的药要自己支付费用了。

因而,医保只能抵扣部分的医疗开支,其余的钱只能自己出。

如若再选择一份百万医疗险,假若生病住院了,社保无法报销的大部分医疗费,如果在百万医疗险的报销范围内,通常都是能够帮我们报销的。

良好的百万医疗险没有把社保报销部分和免赔额部分计算在内,其他的差不多都可享受报销。不过,还有一部分保险产品报销占比真心很低,不会100%给予直接报销。

故此,百万医疗险成为医保的一个添补,能将患病时的大部分经济风险进行转移,许多百万医疗险的价格都不是很贵,一年只需交一两百块,实惠又实用。

二、什么样的百万医疗险才算好的?

然而市场上的百万医疗险多种多样,想要买到一份优质的百万医疗险,需要注意以下几点:

1、保障责任要齐全

百万医疗险想要合格,一般有以下保障内容:

很多百万医疗险的保障内容并没有这张表单上的那么齐全,因此,我们要将其他产品结合起来对比,购买低价格高保障的产品。

2、健康告知要宽松

百万医疗险的健康情况相对较苛刻,通常百万医疗险对三高患者、糖尿病患者、和曾患过重病的人而言不友善。

但不同产品对投保人的健康状况要求不同,因此有的百万医疗险的健康告知特别宽松,建议大家买的时候,最好把各家的产品皆对比一下,对于不同的产品要多多了解,找出健康告知比较宽松的产品。

再将学姐的这些小技巧进行参考,将顺利投保的概率进行了大大提高:

3、续保条件要好

蛮多百万医疗险都是保一年的产品,对于续保这一方面,最好是选能保证续保的,比方说保证续保6年、20年等,在保证续保期间之内,一年期满后,就没必要担心因身体机能下降、发生过理赔、无法购买产品等原因被拒保了。

需要重视的是,有些产品虽然是写着可以续保,其实是无法保证续保的,除非合同上明确的写着“保证续保”的,才真正属于可以确保续保的百万医疗险。

百万医疗险进行续保协议签订时,各位一定要注意这些点,不然也可能无法续保:

4、增值服务要实用

此时大多数百万医疗险会增添一些增值服务,譬如垫付医疗费、就医绿色通道等,这些项目都具有很强的实用性,其中,医疗费垫付、就医绿通这两项实际使用价值就比较高。

医疗险是用报销的形式进行理赔,所以往往需要患者先自己把钱付了,之后再进行报销,而很多时候患者一时很难筹到那么多钱,设置垫付功能就为患者停了方便。

另外患上一些常见重疾住院、手术安排需要排队,包含就医绿通服务,住院时保险公司会帮忙,提前预约好专家,不光省心也省力。

添加增值服务,保费也会相对变多,不要觉得越多越好哦,选择实际使用价值比较高的比较适宜:

三、成年人应该买什么保险?

但仅靠配置的一种商业保险,还是不能把患病时的经济风险都转移掉,成年人最好还要搭配一份重疾险来完善保障体系。

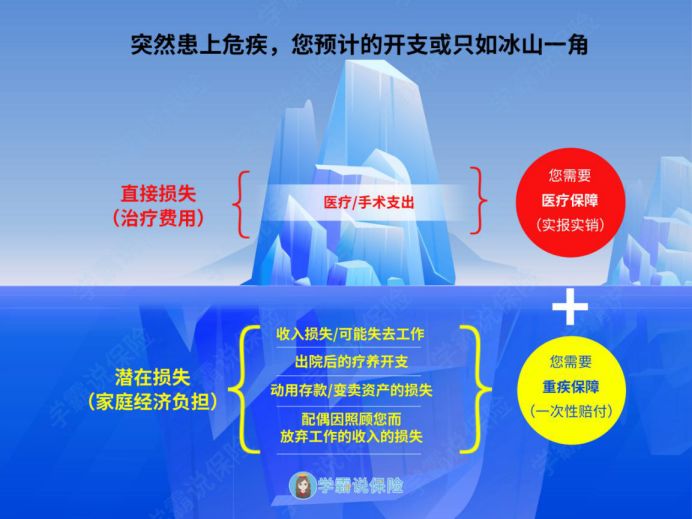

看这张图好理解点:

如果患上重大疾病,百万医疗险只能帮患者减轻直接能看到的医疗费损失,其实患病还会造成许多潜在的损失,比如因病不能工作的收入损失、康复费用损失等,这一部分占比还要多一点。

总体来说,重疾险确实是为补救这些损失而计划的险种,但凡是所得疾病符合合同中所约定的,如果情况符合理赔条件,那么就能领取保险公司一次性给付的赔偿金,这笔钱想花在哪儿就花在哪儿,作为出院后的康复费用、用于日常生活的开支,还有可以用作旅行的费用。

重疾险产品的选购也是存在技巧的,详细内容请看下文:

综上所述,买保险不是一件很复杂的事情,需要考虑很多方面,学姐推荐大家都选择百万医疗险和重疾险进行购买,两者同时搭配,杠杆作用才会更强。