在近期,有很多人寿险企业开始搞大动作,不断的推出“开门红”理财产品。作为保险业龙头的平安人寿,今天为大家上一款新品——御享金瑞保险产品计划。

大家都说这款产品集中体现“财富、养老、传承”,如果想要短时间投保也可以,最短为三年的时间,可别小看加购聚财宝万能险,能够实现财富终身增值。

如果还不太清楚年金险与分红险有哪些区别的话,能通过这篇文章了解一下:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

御享金瑞保险产品计划真的有这么好吗?学姐马上给大家测评一下。

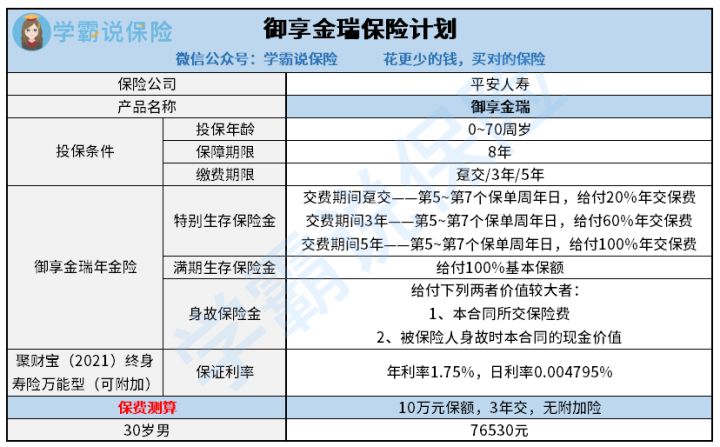

老规矩,我们还是先来看看御享金瑞保险产品计划的产品图,稍微地了解一下这款产品计划:

御享金瑞保险产品计划

这款保险计划由御享金瑞年金保险、平安聚财宝(2021)终身寿险(万能型)组成。主要是和打包销售的保险计划有一定的区别,御享金瑞保险产品计划有严格规定,被保人可根据自身的经济情况,来决定是否投保该保险计划,或者只投保其中的一款产品。

简略的了解了一下这款产品之后,针对于御享金瑞保险计划,学姐仔细为大家分析一下。

一、御享金瑞的保险金给付方式

(1)特别生存保险金

在投保御享金瑞保险计划后的第5至第7年间,如果被保人在每年对应的保单周年日并没有离世的话,那么保险公司会给被告人一笔特别生存保险金。缴费期间的选择比较重要,影响这笔特别生存保险金的给付比例。

御享金瑞保险计划目前有三种缴费方式:趸交、3年和5年。特别生存保险金给付比例的3档划分依据也是这3种缴费期间。

20%年交保费也就是趸交对应的给付比例,3年缴费期间对应的给付比例为60%年交保费,5年缴费期间对应的给付比例为100%年交保费。

对缴费期间长、缴费期间短有什么影响还有疑问的各位,可以看看这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

(2)满期生存保险金

到了投保的第8年,倘若被保险人在保险期间届满时依旧存活,那么保险公司则将给付100%基本保额作为满期保险金。到了这个时候,倘若不投保聚财宝万能险的话,那么御享金瑞的保险合同效力便终止了。

二、附加聚财宝的御享金瑞怎么保

御享金瑞年金险属于短期年金险产品,仅提供八年保障。而聚财宝万能险对应终身型寿险产品。

所以,如果有人购买短期年金险加终身型寿险产品。那么在投保了四年的第一年起,投保人每年被保险公司给付的生存保险金,以及保险期间届满时给付的那笔满期保险金便都不会就此终止。

而由于聚财宝万能险账户是属于终身寿险,是故被保险人得以终身持有。

需要大家注意的是,聚财宝实际上是一款万能险,在保证利率之上收益并不是稳定的。意思就是投保聚财宝万能险的话,保险公司只保证每年收益率最低有1.75%。

投保界面的演算利率只是为大家举例说明,保险公司并不确保实际收益会有中档、高档演示利率那么高。

总结下来,御享金瑞保险计划的投保方式变通性相当强,能够较好地符合不同人群的投保需要。不过呢,有一点需要注意的是,聚财宝万能险的保底利率相对来说非常低,只有1.75%,市面上保底利率在2%以上的产品并不少。但是,通过平安保险公司的实力,实际收益应该还是会比较可观的。大家在投保前要考虑自身的风险承受能力进行购买。

由于篇幅不能过长,譬如对这款产品的收益和回本速度比较感兴趣,可以了解下面这篇文章:

《御享金瑞保险计划,真能成为家庭经济的压舱石吗?》baoxian.2239.com

以上就是我对 "2022开门红御享金瑞利弊端"的图文回答,望采纳!